5月末から6月中旬にかけて日経平均は日々上昇を続けてチャートも右肩上がりの図を描きましたね。

この流れに乗らなきゃそんそんとばかりに、一挙に18銘柄を購入し、上昇し続ける相場にほくそ笑んでいた訳です。

しかし6/11から始まった大暴落で、23,000を超えていた平均株価もわずか2日で22,305円まで値下がりしました。

結局この2日で18銘柄のうち13銘柄はマイナスに転落し、思いつきで買う行為を大いに反省することになりました。

(この翌日、今度は大暴騰してマイナスもかなり取り戻したのですが、こんな相場に付き合ってられないと数銘柄は損切りして一旦現金化しました。)

この反省点を踏まえて自分の投資スタンスを見直し、やっぱり高配当投資が性に合っている(というかサラリーマンには合っている)と思いましたので、自分なりの高配当ポートフォリオを作ってみます。

ポートフォリオを作るのですが、最初は2つ作り、簡単に言うと1軍・2軍にします。

1軍に入れるのは、押しも押されもせぬ高配当銘柄代表格とでもいうべき、高配当を語る上で外せない大企業たちです。

これらは一度購入したら基本放置で問題ないであろう銘柄で、企業分析なども至る所で出尽くしているものです。

私がいまさら自分で分析するよりも、もっと詳しい方々が太鼓判を押しているのでそれらの記事や動画を参照して、組み入れる判断だけは一応自分で下しました。

具体的には通信事業からKDDI・ドコモ・日本電信電話(NTT)、その他金融からORIX・三菱UFJリース、銀行から三菱UFJ FG・三井住友 FG、総合商社から伊藤忠・三菱商事、保険業から第一生命HD・東京海上HD、ゴム製品からブリヂストンの計12銘柄となります。

後はいつ購入するかという時期的な問題だけですが、超長期保有であるためそこまで厳密に考えなくていいかなと思います。

基本は放置ですが、ヤマハ発動機のように無配にならないかだけ気を付けていきます。こちらも高配当銘柄の代名詞でしたからね。

さて2軍です。1軍は完全に他人の褌で相撲を取っているので、2軍は流石に自分で検討したいです。

ではやっていきます。

高配当ポートフォリオを構成する銘柄を決めるには比率(配分)が重要になります。

ポートフォリオが例えば自動車メーカー80%で構成されていた場合、コロナ禍での工場稼働停止や円高による影響をモロに受け減配や無配などの事態になった際のダメージが大きすぎるからです。

有名な投資格言「卵は一つの籠に盛るな」というやつですね。

そこで、セクター別に高配当銘柄を絞り込み、出来れば色々なセクターから構成してみようと思います。

現在の市場(東証)にセクターは33種あります。もっと大雑把に絞ったセクターもありますが、一旦は33種で検討を開始します。

最終的に各セクターのポートフォリオに占める割合はMAXで20%に抑えたいと思います。

ポートフォリオの作成は以下の3ステップでやってみます。

・スクリーニング

・候補分析/検討

・資金管理

では順に見ていきます。

・スクリーニング

証券口座を開設している方なら、その会社のサイトに銘柄検索が出来ますので活用します。

私は楽天証券、SBI証券、マネックス証券に口座を開設しているのですが、楽天証券とマネックス証券は条件が5つまでしか指定出来ないのに対し、SBI証券は10まで指定できるのでこちらを使用しました。

スクリーニングに設定した条件と、設定した値は以下になります。

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

こちらを各セクターごとに行い、該当するものを一旦エクセルの一覧にします。

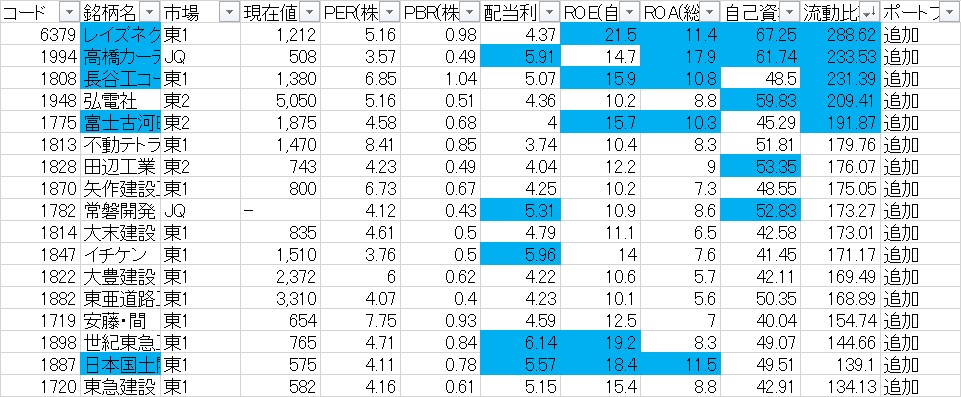

以下は例として建設業のセクターで実施したものです。

次にエクセルのフィルタリング機能を利用し、配当利回り以降を降順に並べて上から5位までをマークします。PERとPBRはあくまで目安としているのでマークしません。

最後までマークし、マークがついている項目が多い銘柄をマークします。この場合、3つ以上マークの付いた5銘柄をマークしました。

最終的にマークの付かなかった銘柄を削除します。

以上で候補銘柄の出来上がりです。

セクターによっては、条件に合致する銘柄が1つもない場合があります。その際は少しずつ条件を緩めて(PERとPBRは割と緩くてもOK)ヒットする銘柄を探します。但し、譲れない条件は緩めません。

例えばこれは高配当ポートフォリオを探すスクリーニングですので配当利回り3.7%は厳守します。

鉱業のセクターではROEの基準を下げて1銘柄ヒットしました。

このようにセクターごとに対象銘柄をリストアップしていきますが各セクター必ず1銘柄以上を拾う必要はなく、無ければ無いで次を当たるようにします。

最終的な結果はこうなりました。

・候補分析/検討

次に絞り込んだ候補をポートフォリオに組み込むべき銘柄か否かをジャッジしていく作業になります。

その際には、業種も見ておきます。業種があまりにも先の見えないものであれば、数年後に市場が縮小しないとも限りません。

例えば空輸業です。今回空輸業は高配当に合致する銘柄がありませんでしたが、仮にあったとして…

日本の空輸業は今回のコロナで大打撃を受けたのは事実であり、日本が乗り越えたとしても海外の状況はまだまだ見通せない感じです。

国内線より国際線の方が高収益であるビジネスモデルでは、厳しそうです。

また、人が移動しないでも仕事ができる新しい世界というものも近い将来やってこないとも限りません。

こういう感じで、業種も検討しないといけませんね。

次は個々の銘柄の比較検討です。グロース株を見つけるのではなく、あくまで高配当ポートフォリオですので、こちらの狙いは

無配にならない

(出来れば)減配しない

の3つです。

株価本体の値上がりは、あれば嬉しい程度で良いでしょう。

そこで重要視するのは配当性向、成長性、ビジネスモデルでしょうか。

高配当銘柄のトラップにありがちなのは、配当金は出しているけど精一杯無理していることです。

(タコ足配当と言うらしいです。タコは空腹でいよいよピンチの時、自分の足を食べるからだそうです。)

1株当たり利益が100円の時、1株当たり80円の配当を出せば配当性向は80%、どう見ても健全とは言えませんね。

もちろん業績の悪い年にも減配しないという経営陣の姿勢で一時的に配当性向が上がることもあり得ますが、毎年毎年そんな状態ではいつか減配するのは明らかでしょう。

出来れば50%以内の銘柄にしておきたいものです。

次に気にしておくのは成長性。売上高が年によって多かったり少なかったりのガタガタより、微増でも良いので右肩上がりに成長している、もしくは最悪横ばいを続けていれば今の配当を続けても減配のリスクは少ないでしょう。

これがガタガタだと、少ない年に減配という事が考えられます。逆に右肩上がりであれば増配という最高の結果も期待できます。

また、売上高が少ない年があっても、潤沢なキャッシュがあれば減配せずに補填可能とも言えます。

返す必要のある借金の多い少ないも関係してきますね。

財務キャッシュフロー、有利子負債なども要チェックです。

それからビジネスモデルも見ておきたいです。

電気・ガス・水道など社会インフラとそれにまつわる企業は一般的に倒産リスクは低いです。

自由化による参入障壁が低くなり、今はそうも言ってられないかもしれませんが。

またサブスクリプションに代表される解約されるまで定期的に支払いが期待できるストックビジネスもビジネスモデルとして強いです。

またオンリーワンの企業、シェア№1なども良いですね。

これは良し悪しかもしれませんが、業務内容が多岐にわたる多角化戦略の企業も、リスク分散という意味ではありかもしれません。

オリックスのように何が本業か良く分からないレベルで多角化していれば、1つや2つ業績が悪化しても全体で見れば平気でしょう。

ただし器用貧乏になっていないかは注意が必要ですね。

選択と集中というように、ある程度幹がしっかりしている方が良い場合もあるでしょう。

・資金管理

最後に資金管理です。

いくら高配当とは言え、大儲け出来るような投資方法ではありません。

どれだけ頑張って無配や減配のリスクを減らしても、年間に5%のリターンがあれば上々でしょう。

税金が20%以上掛かることを考えれば、100万円でポートフォリオを組んだとしても、1年でのリターンは4万円以下になってしまいます。

ここでリターンを増やすには、リスクを取って利回りを上げるか元手を増やすしかありません。

が、あまり欲張らずに高配当投資に全力を回さず、どちらかと言えば保険的な意味合いで超長期保有で毎年一定のリターンを得る。

というのを第一目標にしたいと思います。

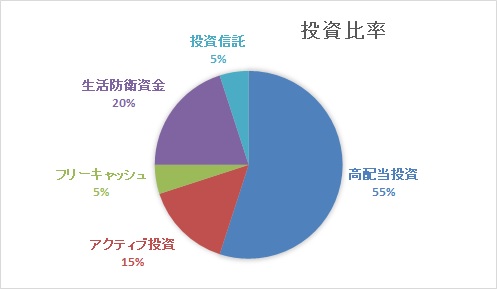

具体的に高配当ポートフォリオは全資金の55%まで。生活防衛資金として手を付けない現金預金を20%、フリーキャッシュとして自由に使える現金預金を5%、投資信託はこれから貰える本業の収入を積み立てに回すので現時点では5%もあれば十分。残りの15%でキャピタルゲイン狙いの個別銘柄に投資していきます。

もちろん市場の状況次第では現金比率を高めるなどはあるかもしれませんが、高配当投資に資産の90%をぶっこむようなことはしないという感じです。

投資の内、投資信託と高配当でこの割合を占めれば、1日単位などの値動きで一喜一憂しなくなる筈!

15%のキャピタルゲイン狙いは、投資信託でいうアクティブ運用ですが、そもそもの狙いはやる事がなくなることへの対策でしたので、最悪元本が割れない程度(収支トントン)であればOK。

また高配当ポートフォリオの1軍と2軍の比率は、1軍70%2軍30%くらいの比率になればと思っています。

本来1軍に100%でも良い所、それでは面白くないという理由で作った2軍ですので、こんなものでしょう。

2軍の成績が良ければ、将来的にはマージして1本化していきます。

・まとめ

投資の比率ですが、現状で言うと生活防衛資金含めて現金預金が全体の83%となっており銀行口座に塩漬けといういささか勿体ない状況です。

楽天銀行と楽天証券でマネーブリッジを利用しているので、大手銀行の利息より100倍貰えると言ってもたかが知れています。

今は株価がかなり高いので、もう少し相場が下落したら、検討している銘柄を買い集めていきます。

銘柄の大半が3月決算なので、遅くてもそれまでに少しずつ買いたいですね。

出来ればコロナの2番底が来てほしい。

でもその前に2番目の候補分析/検討を終わらせなければ…

次回より各候補の分析/検討を開始します。