高配当ポートフォリオ入りを目指す銘柄分析第15回目は卸売業のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

最初の候補リストにはかなり多い7銘柄入っていたのですが、内3銘柄が配当が未定、3銘柄は減配を発表しました。

残りは1銘柄、以下がその銘柄になります。

![]()

(3176)三洋貿易

【特色】ゴム・化学品商社。営業員の4割が技術系でメーカー機能も有す。自動車向け主軸。海外強化中

【連結事業】化成品37(5)、機械資材40(12)、海外現地法人23(4)、他0(44)【海外】34 <19・9> ※会社四季報オンラインより

卸売業といっても、メーカーから小売業へ橋渡し役を担うものもあれば、メーカーに材料を供給する商社のパターンがあるようです。

商社にはラーメンからミサイルまででお馴染み総合商社から、何か特化した種類の仕入れを行う専門商社がありますがこの三洋貿易は複合型専門商社とのこと。

複合型専門商社とは複数の製品を扱う商社で三洋貿易ではゴム、化学品、機械・環境、産業資材、科学機器がその対象のようです。

1つの領域がダメでも会社としてダメージが少なくなりそうですね。

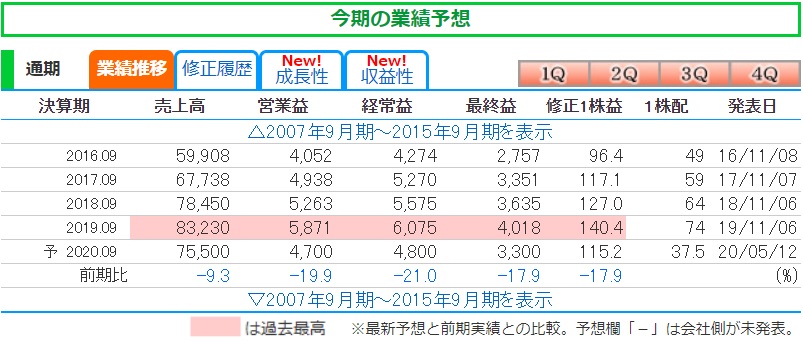

業績を見てみましょう

今期の実績としては減収減益となっておりますが、このコロナ禍においては十分検討していると思います。

特に2019年はいずれも過去最高の業績でしたので、むしろ良く健闘したのではないでしょうか。

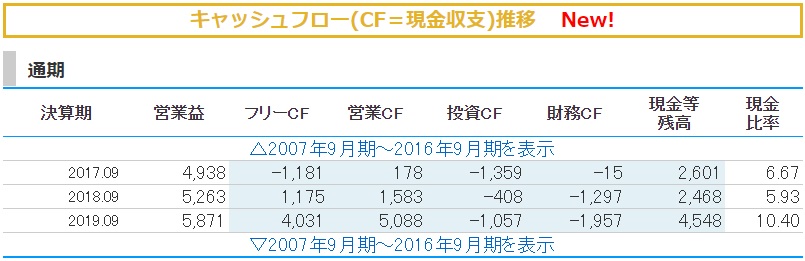

キャッシュフローはどうでしょう

さすが過去最高の19年、営業のキャッシュフローも抜群です。恐らく今期はかなり減るでしょうけれど、直近ではきちんと毎年キャッシュフローを稼いでいるので売上から見てもその点は問題ないでしょう。

財務状況を見てみます。

自己資本比率60%超え、有利子負債倍率もかなり低いです。

剰余金も毎年確実に積み上げているようですし、経営は盤石のようですね。

バフェットコードからグラフもチェックします。

今期以外は絵に描いたような右肩上がりの上昇曲線です。

このコロナ禍のようなご時世で0.5円とは言え増配をするなんてすばらしいですね。

チャートを見てみます

コロナショック前の株価には回復していませし、かなり長いこと揉み合っている状況です。

とは言え今の株価で十分高配当ポートフォリオの基準をクリアしていますので、直ぐの購入も問題なしでしょうか。

ここから上に抜けるか下に落ちるかは分かりませんしね。

まとめ

過去最高の業績だった前期に比べて、今期はコロナ禍においてもそこそこの業績を残していますし、財務状況は十分健全と言えます。

何より増配をするということが素晴らしい。三菱商事のように配当性向99%になっても意地で増配というのでは無さそうなのも良いですね。

私の中では高配当ポートフォリオ入り確定です。

※この分析に使用した指標は8/23時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします