高配当ポートフォリオ入りを目指す銘柄分析第3回目は食料品のセクターから(2107)東洋精糖。

食料品のセクターも、前回の鉱業と同様に候補の銘柄は1社でした。

おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

食料品のセクターでヒットしたのは最初0件でしたので、ROEを若干下げて該当したのが東洋精糖でした。

自己資本比率の高さが目を引きますね。

結論から言うと、高配当ポートフォリオに入れる銘柄と判断しました。

それではその理由と根拠を見ていきましょう。

(2107)東洋精糖

会社四季報オンラインを見ると以下の説明でした。

【特色】丸紅系。製糖業界中堅。業務用主体。塩水港精糖、フジ日本精糖と共同生産。機能素材を強化

【連結事業】砂糖92(11)、機能素材8(15) <20・3>

製糖です。塩は昔専売でしたが1997年に廃止され現在は自由競争となっています。店頭にも、様々なパッケージの塩が売られています。

ところで砂糖はどうなんでしょう。我が家ではスプーン印の砂糖しか買ったことはなかったです。こちらは競合他社の三井製糖の製品でした。

折角なので三井製糖と比較しながら分析を進めてみましょう。

・まずは東洋精糖の業績から

売上高は微減ですが右肩下がりですね。砂糖業界が尻すぼみなのでしょうか?では三井製糖の方を見てみましょう。

こちらは2020年が過去最高になるほど順調に成長しています。業界として先が無い訳では無さそうですね。

比べてみてみると、東洋精糖は売上高が微減に推移している替わりに営業益が右肩上がりです。営業が上手いのでしょうか。

三井製糖はEPSが激減して減配しているのに対し東洋精糖はこちらも順調で増配傾向にあります。

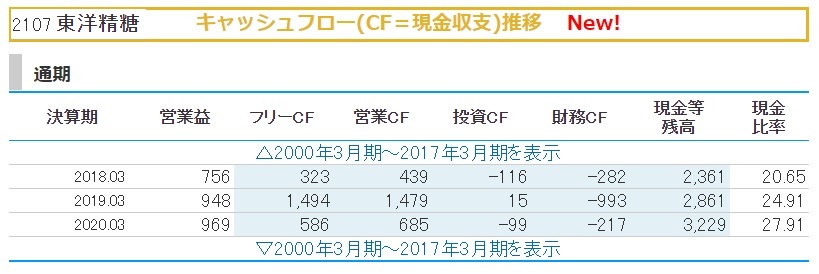

・東洋精糖のCFです

営業CFで投資CFを賄いフリーCFもプラスとなっています。残高も現金比率も上昇しています。

続いて三井製糖はどうでしょうか。

そもそもの額が段違いではありますが投資CFの大きさもかなりのものです。

毎年一定でないのであれですが、比率で言うと東洋精糖の方が優秀でしょうか。

東洋精糖の財務状況を見てみましょう。

全ての項目において右肩上がりの成長、自己資本比率も安全と言われる40%を大きく上回っています。かなり堅牢な経営と言っても良いでしょう。

ちなみに三井製糖の財務状況も比較してみましょう。

自己資本比率や有利子負債倍率が減少傾向ですが、数値的に特別問題があるようには見えません。配当利回りが良ければ検討銘柄に入れても良いのですが高配当ポートフォリオに入れるには低すぎますね。

続いてバフェットコードさんからグラフでチェック

グラフで見て不安に思うのは売上高の減少傾向と2015年の当期純利益(及びEPS)です。何故この年だけこんなに突出してマイナスなのでしょうか。

とは言え翌年から順調に右肩上がりに推移しているので問題ないのかなと。

配当も増配傾向にあり、配当性向も基準と言われる30%近辺です。

一つだけ気になるのはセグメント別売上がほぼシュガービジネスであるということ。

砂糖には、比較検討したスプーン印という強力なブランドを持つライバル企業があります。

市場に拡大できる余地があるのか、砂糖って味に圧倒的な差が生まれにくいと思うのでその点で成長性には疑問が残りますね。

しかし営業利益率の改善の傾向も見れますので、経営の上手さと堅実な財務で減配リスクは低いのではないでしょうか。

そもそも砂糖ってどうなの?

砂糖についてこんなに真剣に考えた事なんて一度もなかったですね。農林水産省のまとめた「砂糖及びでん粉をめぐる現状と課題について」という資料を読んで超ざっくりまとめると以下のような内容でした。と言っても後半はかなり専門的な内容でしたのでだいぶ読み飛ばしています。

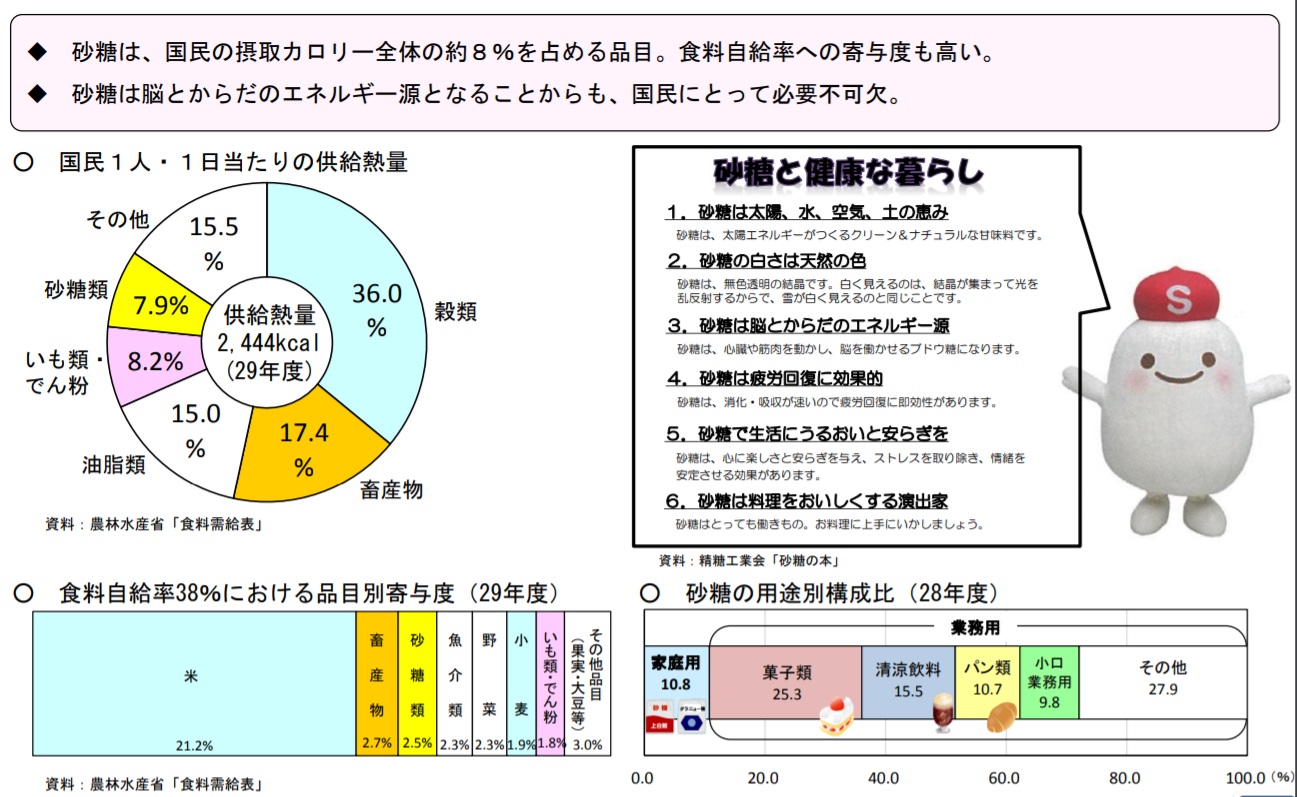

・砂糖は体や脳へエネルギーを供給するため不可欠

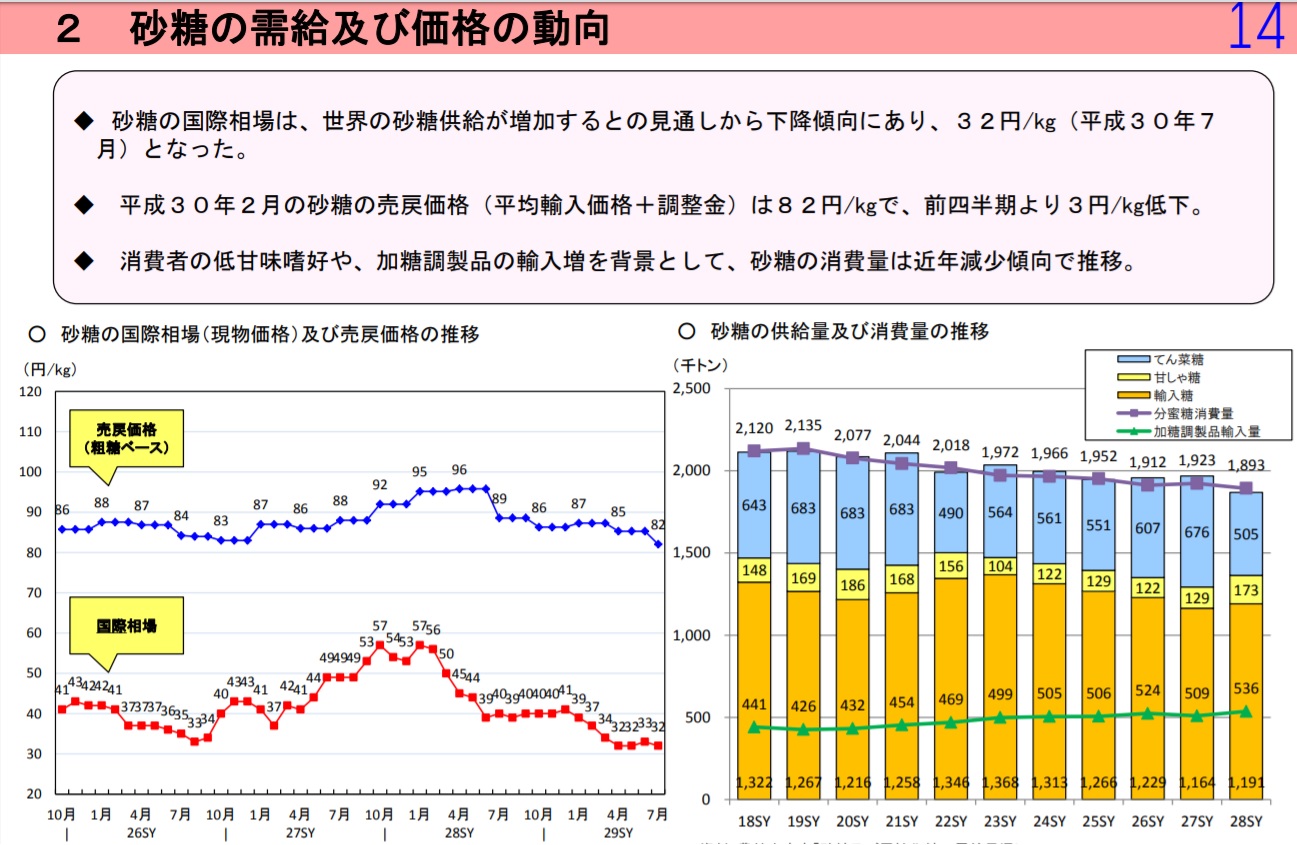

・国際的な相場は下降傾向

・直近の売買価格も低下

・国民の消費量も減少傾向

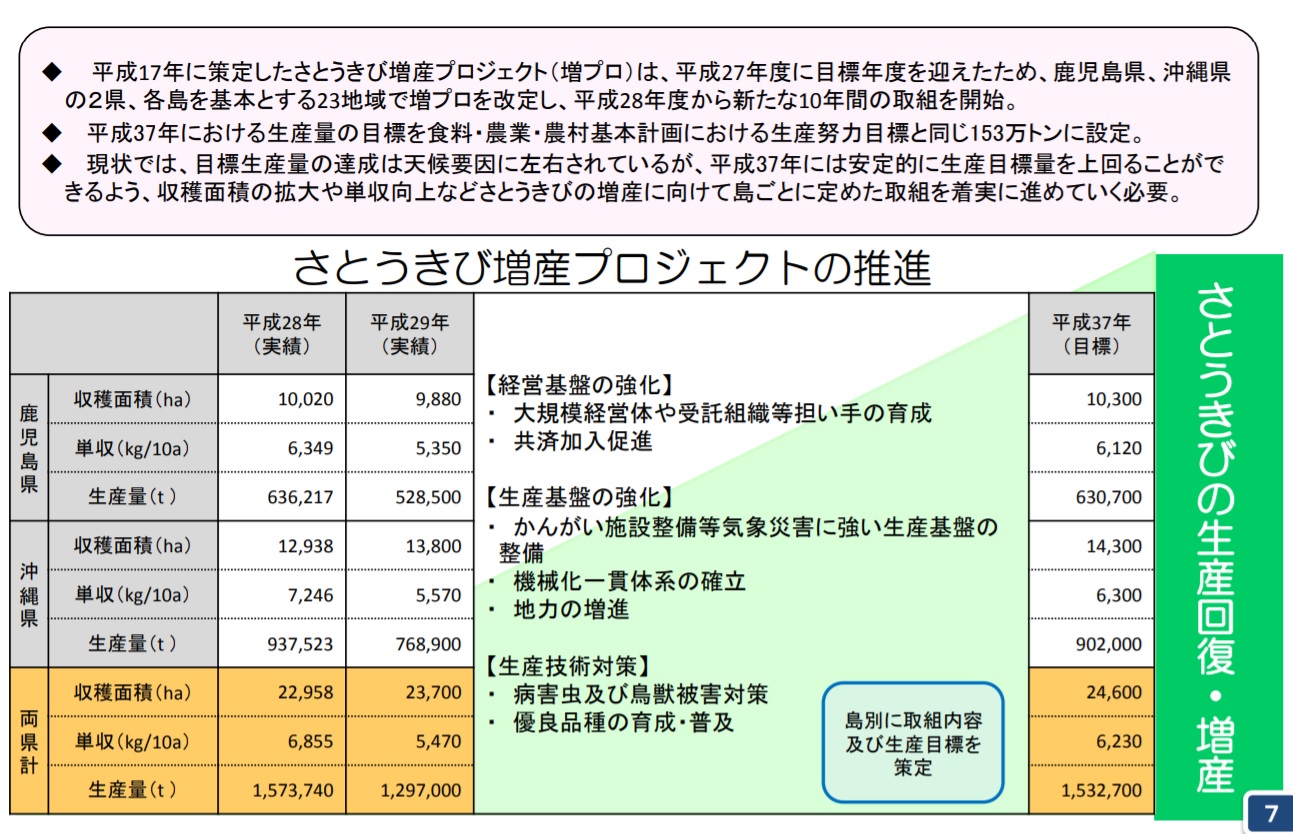

・サトウキビの生産農家の人出不足あり

・農作物なので気象変動などの影響は大きい

・機械化が進み労働時間と生産費は減少傾向にある

・サトウキビ増産プロジェクトが発足し現在も進行中

更にもっとまとめると砂糖は必要不可欠!と書いてあります。

けど現状は厳しい・・・

それでも対策はしてるよ!ということ

という感じですね。

まとめ

疲れた時甘いものが欲しくなるように、甘いものを食べると脳の働きが良くなるように、砂糖の必要性は今更論じるまでもないでしょう。

ただ、昨今の健康志向の食生活から消費量が落ちているのも確かなようですね。東洋精糖の売上高にもそれが表れていると思います。

正直ライバルのスプーン印に比べてみつ花印のお砂糖は店頭でもあまり見かけません。

しかし東洋精糖には上白糖(いわゆる普通の砂糖)以外にもグラニュー糖やザラメ、液糖など色々扱っており個人消費以外にも顧客はいるということですね。記事の冒頭にも四季報の紹介にも業務用主体とありました。あまり気にしないでも良いでしょう。

そして何より健全な財務と営業利益率の高さで倒産リスクはもとより減配リスクも低いと判断しました。

よって、高配当ポートフォリオに入れる銘柄といたします。

ちなみに東洋精糖の1年チャートです。

コロナショック前は順調な右肩上がりを描き、今はコロナショックで落ち込んだ株価以上に戻っています。

しかし6月25日、26日と不穏な動きを見せており、コロナ第2波も注目して購買タイミングを決めていこうと思います。

※この分析に使用した指標は6/28時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします