高配当ポートフォリオ入りを目指す銘柄分析第2回目は鉱業のセクターから(1518)三井松島HLDG。

鉱業のセクターでは、候補の銘柄は1社しかありませんでしたので前回の建設業の5銘柄よりはしっかりと見ていきたいです。

おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

鉱業のセクターでヒットしたのは最初0件でしたので、ROEを若干下げて該当したのが(1518)三井松島HLDGでした。

それでは見ていきましょう。

三井松島HLDG

会社四季報オンラインを見ると以下の説明でした。

【特色】柱は豪州生産、輸入販売など石炭事業。衣料、施設運営、飲料ストロー等に展開。明光商会を買収

【連結事業】エネルギー62(8)、生活関連36(3)、他2(4) <20・3>

うーん、石炭ですか…。石炭って地球温暖化への悪影響がありすぎて世界中で叩かれてるイメージがぬぐえません。その辺りを中心に見ていきます。

まずは業績から

売上高は前年下回る-12%

営業利益、経常利益もマイナスも最終利益とEPSはプラスです。

今期の実績予想

どこの会社もそうですが、コロナの影響で未定となっています。

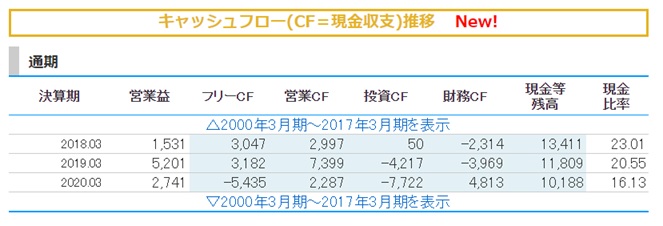

キャッシュフローはどうでしょう

フリーCFがマイナスですが投資CFも大きいので仕方ないかもしれません。現金残高がまだあるのでとりあえずは大丈夫でしょう。

最後に財務状況です。

利益剰余金も順当に増えていますね。売上高減少により有利子負債倍率が若干増加したのは心配ですが基準となる1倍以下ですので問題ないでしょう。

バフェットコードさんよりグラフィカルなイメージでチェックします。

売上高は2012年をピークに減少傾向にありますが2017年を底に盛り返している感もありますね。粗利率は右肩上がりに上昇しています。

配当は昨年10円増配し今期は維持しています。配当性向は28.4%。決して無理をしている数値ではありませんが増配した2019年こそが90.3%でした。

業績が悪くても減配せずむしろ増配?経営者の男気でしょうか。と思ったら連結での決算短信で見たら2019年も29.1%でした。なるほど納得です。

セグメント別の業績を見るとやはりまだまだ主力の石炭事業がメインだと分かります。

グループでは衣料品、飲料パッケージ、介護事業、ペット分野などかなり幅広く展開しているようですが、当然気になるのは石炭という主力事業ですよね。

そもそも石炭ってどうなのよ?

平成26年に資源エネルギー庁がまとめた「石炭をめぐる現状と課題」というレポートをみて、超ざっくりまとめると

・地政学リスクが少なく最も安い

・確かに温暖化の影響はあるが経済的に世界では必要

・今後も需要は少し伸びる

・日本の技術力は高く、CO2排出量を減らせている

というようなことが書いてあります。まあ環境には良くないことは分かっているけど必要だしある程度目をつぶることもありだよねという感じでしょうか。

資源エネルギー庁のHPでも、だいたい同じようなことが書かれています。

石炭業界への逆風

ところが小泉進次郎が大臣を務める環境庁の石炭火力発電の輸出に関してまとめた報告書では、世界での急速な脱石炭の動きを報じたそうです。

上のレポートでは、「世界では経済的に石炭が必要とされている」という事でしたが「30年までに電力アクセスを得る6割以上の人は再生可能エネルギーによる」と完全に覆す内容です。

朝日新聞デジタルの記事でも、

温暖化対策の国際ルール・パリ協定に沿った国際エネルギー機関(IEA)のシナリオでは、40年までに風力と太陽光が主要電源になり、50年までに電力部門の大部分が脱炭素化される、とあります。

いやー見事なまでの逆風ですが、ここ1、2年で劇的に変わるという事ではないですね。30年までに、40年までに、50年までにという記事からも分かるように10年単位に転換期が来るとも読み取れます。

会社自体の指標は現状そこまで悪くありませんし、最初のマイルストーンである2030年まで様子見しながら高配当ポートフォリオ入りもありでしょう。

まとめ

確かに石炭という資源にあまり将来性は感じられません。

しかしグループとして様々な方向に活路を見出しているように思えましたし、今すぐになくなる産業ではなさそうです。

会社として脱石炭の流れを指をくわえてただ見ているとしたらアウトですが、対策を取るには十分時間はあるので今後の業績や方向性をウォッチしつつ、一旦ポートフォリオに組み込むことにしました。売り上げの低下などがある訳ではなく、業績は悪くないように思えましたので。

ただし、鉱業のセクターでもっと良い銘柄が現れたらいつでも入れ替えは検討するようにしたいと思いますし、ポートフォリオの中のウェイトは若干抑えめにした方が良さそうですね。

※この分析に使用した指標は6/13時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします

※2020/7/3追記

7/2のニュースで、「二酸化炭素(CO2)を多く排出する非効率な石炭火力発電所を、2030年度までに段階的に休廃止する」と発表がありました。せっかく分析して「いける!」と判断した矢先でしたので出ばなをくじかれた感じですが、これをどう判断するかは微妙です。

片やアジア諸国ではコロナ禍で安くなった石炭で火力発電所の稼働を上げるというニュースもありました。

2030年という期限は分析の中でも触れていますが、一旦そこを目途にしてみようかと思っています。