一人娘に3千万残すため頑張る親父

投資先決定…?

いざ投資をすることを決心したとはいえ、何の銘柄に月々幾ら投資するのかを決めなければなりません。

いろいろなサイトを読み漁った際、iDeCoと積み立てNISAはやろうと決めました。

iDeCoも積み立てNISAも、投資先はほぼほぼ投資信託ですよね。

一部に定期預金への投資とかもあるものの、元本は増えませんし、

ここはあまり悩まず投資信託に決まりました。が、投資信託と言っても何種類もあります。

前回アセットアロケーションを決めて株式7、リート1、債券2の割合までは決めました。

ではいよいよ投資信託の内容を吟味していきましょう!

しかし、まだ早い…。

投資の目標設定を改めて決定

今の家庭環境で、今のまま生活できたとして、私の目標は娘に3千万の遺産を残すこと。

一人娘ですから、嫁さんと1/2ですので、全体の合計として6千万必要になります。

え?遺言状で全財産を娘に残せば3千万で済む?

いえいえ、当然娘は可愛いしそれもありかと思わなくもないですが、

やはり嫁さんには何かと世話になった訳ですし、嫁さんが働いてくれてるおかげで

こうして投資も出来るのですからね。

平等に半分ずつ残してあげたいのです。※

その為にもやはり最終的に6千万が必要なのですが、

当然この先も普段通り生活していく訳ですし様々な行事にお金も掛かります。

定年退職したら旅行にだって行きたいし、それなりに豊かな老後ってやつもしたいじゃないですか。

それら全部の出費を予定として計上して、更に6千万の資産形成が必要な訳です。

こりゃなかなか大変だ。

そこでこれからの人生にいったい幾らかかるのかを算出してみます。

※後で判明したのですが、仮に遺言で娘に全額相続すると書いていても、配偶者には

ある一定で相続の権利があるようですね。遺留分というらしいです。

ライフイベント表

そこでライフイベント表の作成です。

横軸にまあだいたい生きるであろう年齢までの年数を記入して(今なら2020年スタート)、そこに自分、娘の年齢を記します。

そして、予測できる収支を各年ごとに記入していきます。

かなりざっくりでいいと思います。

私の場合は収入の部分で娘が18歳になる時に学資保険、

60歳から個人年金保険が年に60万円ずつ、

65歳で退職金が支払われることになります。

退職金は想定でざっくりです。詳細分かりませんし。

支出の分では、娘の習い事、受験の為の塾費用、

高校・大学の学費(上振れは困るので私立校で算出)、

車の買い替え費用など。あくまでも分かっているレベルですね。

大きな金額のみで構わないと思います。

大まかにいつどんな支出があるかを把握できれば十分でしょう。

私は収入と支出でトントンの内容でした。

実際は想定外の支出が山ほどあるのでしょうけれど、未来のことは計算できませんから。

想定外の支出については、生活防衛資金で何とか対応することで。

キャッシュフロー

ライフイベント表でおおまかな金額を把握して、では月々の投資額は幾らまで可能なのか。

これが分からなければ積み立ての設定が出来ません。

そこで、こちらもあくまで想定内において、月々の収支を記載していきます。

キャッシュフローなんて格好よく書いていますが、私は簿記の知識も皆無なので、要は年単位の予想家計簿ですね。

収入の部として手取の月給、ボーナス、分かっている範囲での収入を記載します。

例えば銀行口座の利子とか株の配当金、家賃収入とか。あればですけど。

支出の部として月々決まった固定費と年払いの支出、及びだいたい出ていくお金を書きます。

分かっているものは細かく、分からないものはだいたいで。

月々の支出で分かっているものと言えばは住宅ローン、管理費、保険料。いわゆる固定費ですね。

年払いなら税金(固定資産税、自動車税など)、年会費などなど。

金額が分からないものでも月々必ず出ていくものはなるべく漏れなく記入します。

光熱費、通信費、食費、洋服代、趣味・娯楽、交際費、車の維持費、雑費などでしょうか。

過去に家計簿を付けている方は平均で良いと思いますが、付けていない方はこれを機に付けることを強くお勧めします。

あれ、この出費本当に必要だっけ?と自問出来るようになるからです。

2~3か月試しに付けてみると、洋服買い過ぎ!とか、飲み代抑えないと…のような家計の課題が見えてくると思います。

私はマネーリテラシーは低いのですが家計簿だけはマメに付けていましたのでこの作業は楽でした。

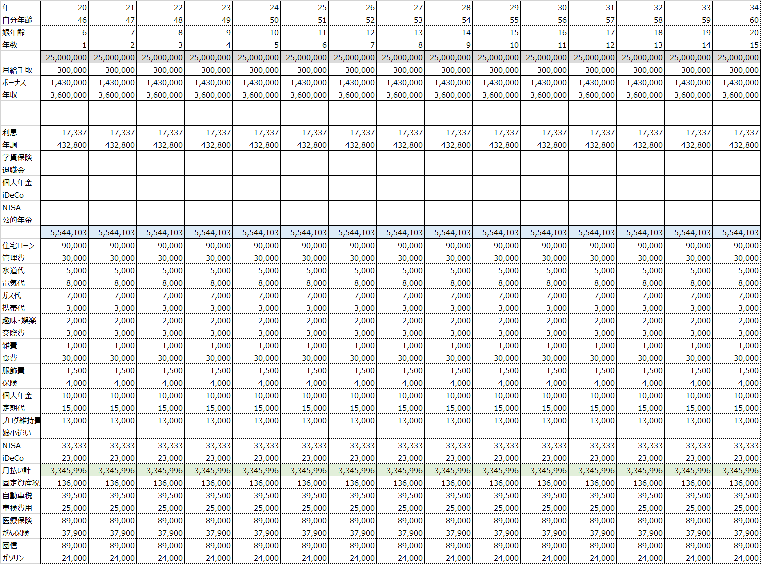

こんな感じです(雰囲気だけ)

キャッシュフローもライフイベントと絡めて考える

今現在のキャッシュフローを考えるのは割と簡単ですが、月々の収支も年齢とともに変化があると思います。

例えば月収は右肩上がりに行くのか否か?などは考えておかないと後々大変です。

役職定年が決まっている場合などは、あと何年はこの収入で良いが、この年以降は大幅に下がるなという見通しも必要ですね。

長い人生ですので、この年で住宅ローンが完済する、この年で車は不要だ、

この年で子供は独立するだろう(光熱費や食費が減る)などのライフイベントと合わせて

収支の予想が立てられるとベストだと思います。

収支の兼ね合いで投資金額を決定

iDeCoと積み立てNISAは上限までやろうと決めたものの、

実際月々の収支に23,000円と33,333円を足してみて

積み立てNISAが終わる20年間、収支に無理のないことを確認できました。

ここまで来て、本当にようやく投資信託の銘柄選びに入ろうと思います。

次回いよいよ投資先の銘柄を決定します