一人娘に3千万残すため頑張る親父

投資先銘柄決定

いよいよ、ようやく、銘柄を決めていきたいと思います。

とは言え初心者のど素人の私には、数ある投資信託を一から選ぶなんてとてもじゃないけど出来ません。

以前、投資信託の絶対条件として

信託報酬0.1%台

信託財産留保額なし

再投資型

を上げました。

この条件の中で、色々なサイトからお勧めされている投資信託を比較していきました。

正直、各社とも信託報酬の値下げ合戦が激しく、インデックス型を選択しておけばどこも同じという感想でしたね。

ニッセイ

たわら

eMAXIS Slim

楽天・バンガード

Smart-i

三井住友・DC

などなど、これ以外にも様々なシリーズが販売されています。

そして、どこかの信託報酬が引き下げられると他が追随するという流れになっているらしいので、

あまり悩み過ぎても意味ないかなと。

iDeCoにはeMAXIS Slim 全世界株式(除く日本)

iDeCoは得た利益に対して無税ということで、

リターンの比較的大きいと思われる全世界株式にしました。

また、日本国内はいろいろ言われていますが

今後少子高齢化による市場が減少する可能性が高いかなと考えました。

おまけにアベノミクスと言う割に景気は低迷、このまま自民党が与党である限り消費税は続くでしょうし

まだまだ増税の可能性もある。

という事でeMAXIS Slim 全世界株式(除く日本)に決めました。

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))とも迷ったんですけどね。

eMAXISの(除く日本)に惹かれました。日本は除外した訳ですから。

勤務先は企業型DCを実施していないので、毎月2万3千円の上限まで積み立てます。

積み立てNISAにはeMAXIS Slim 米国株式(S&P500)

iDeCoは全世界、ではNISAは…

こちらも迷ったのですがやはり世界一の経済大国と言えばアメリカ、

世界の成長を牽引しているのは後にも先にもアメリカだろうと

eMAXIS Slim 米国株式(S&P500)に決めました。

言わずと知れた米国市場の代表的な企業500銘柄の株価指数連動のインデックスですよね。

アメリカを代表する企業、ということで、

当然GAFAM(google,amazon,facebook,apple,microsoft)も入っています。

アメリカ一国に投資することは分散化の観点からはハイリスクかもしれませんが、

過去何度も暴落を乗り越えてきた金融大国の底力を信用することにしました。

というかやっぱり強いですよ。アメリカ。

これまで金融知識ゼロの私でも、今までの経験から何となく分かります。

つい最近もダパンプが歌ってるじゃないですか。USAの歌。

あれに代表されるように、景気も文化も、常に最先端を行ってるのがアメリカという国ですよね。

私が生まれた頃、40年以上も前に、スターウォーズとか作ってるんですもん。

考えられませんね。

ギブミーチョコレートですよ。

という訳でS&P500に、これまた上限MAXの年間40万円までを積み立てようと思います。

その他の一般口座での投資先

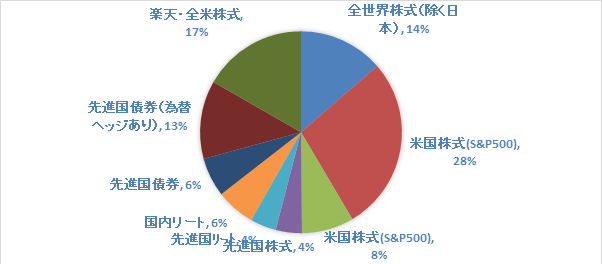

月々の投資額から、設定した株式:リート:債券が7:1:2のポートフォリオになるようにその他の銘柄を決めていきました。

金額は月々です。

eMAXISSlim先進国リートインデックス:5,000円

eMAXISSlim国内リートインデックス:7,500円

eMAXISSlim先進国債券インデックス:7,500円

Smart-i 先進国債券インデックス(為替ヘッジあり):15,000円

eMAXIS Slim先進国株式インデックス:5,000円

eMAXIS Slim米国株式(S&P500):10,000円

楽天・全米株式インデックス・ファンド:20,000円

こんな感じです。

積み立てNISAでも投資しているeMAXIS Slim米国株式(S&P500)に追加投資していたり、

ほとんどeMAXIS Slimシリーズだったり、

詳しい方から見るとツッコみどころ満載なのかもしれませんが

後々変更もきくので気にせず行きましょう。

未来が分からない以上正解は無い筈ですから。

ちなみに銘柄でなく種別にするとこのようになります。

だいたい想定通りになっています。

除外した投資信託

私は検討段階で外しましたが、他にも様々な投資信託があります。

この段階でなぜ採用しなかったかを記しておきます。

・対象が国内:前述の通り少子高齢化で市場の成長に期待できなかったため。

・アクティブ型:アクティブ型とは指数連動のインデックス型よりも高い利回りを狙って

ファンドマネージャーと呼ばれるプロの投資家が文字通りアクティブに売買する投資信託です。

中長期の投資期間で考えると、何だかんだ言ってインデックス型を超えられないという結論が出ているらしいです。

更に、ファンドマネージャーがより良い企業を見つけるために実際に企業を訪問したりとかなり手間が掛かるそうですね。

手間が掛かる=信託報酬が高い。

信託報酬は保有している限り必ず掛かる手数料ですから、

なるべく安くというのが投資信託の基本中の基本。

長い目で見てインデックス型を超えられないアクティブ型に高い手数料を払う必要はありませんよね。

・バランス型:債券や株式、国内や海外、先進国や新興国を色々な割合で投資するバランス型。

素人には良く分からないリバランスというのも全自動で行ってくれるまさにオールマイティな商品ですね。

資産の分散も非の打ち所がない。正直これでも十分な気がします。

が、リスクヘッジとしては良いでしょうけれど、最大のリターンは期待できません。

これまた素人には難しい話なんですが、例えば株式と債券は逆相関にあるらしいんです。

簡単に言えばどちらかが値上がればもう一方が値下がる関係にあるという事です。

なぜそうなるかは説明出来ませんよ。素人ですので。

要はいろいろなカテゴリーに投資するから何かあったとしても総崩れのリスクは低いけれども、

どこかが絶好調だとしても分散している分リターンも少なくなっているという訳です。

またリバランスという行為も全自動で行われる為やはり信託報酬は高め。

アメリカ絶好調!という時にリターンが低くなるのに手数料が高い。

という状況は望ましくないという考えで除外しました。

さあ投資先も決まったことだし、いよいよ積み立て開始してみましょう!