高配当ポートフォリオ入りを目指す銘柄分析第12回目は輸送用機器のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

該当は1銘柄でした。

![]()

SBI証券のスクリーニング機能は通期の確定済みの情報なんですね。

6月の中期配当が無配になったヤマハ発動機ですが、前期の実績で計算されて90円の配当に対し現時点の株価で5.37%の利回りです。

そして8/6の2Qの決算で、今期の期末の配当予想が発表されました。驚愕の15円です。

45円で約2.7%ならまだ分析しても良いかと思ったのですが、15円だと0.89%、1%も切ってしまいます。

これではさすがに高配当ポートフォリオには入りませんね。残念ながらこの時点でアウトです。

でも簡単に業績を見てみますね。

(7272)ヤマハ発動機

【特色】楽器のヤマハ発祥。2輪で世界大手。稼ぎ頭はマリン、産業ロボットも強化。トヨタと提携

【連結事業】ランドモビリティ66(4)、マリン21(17)、ロボティクス5(10)、金融サービス2(20)、他6(0) ※会社四季報オンラインより

ヤマハといったらバイクだったんですが、稼いでいるのはマリン、つまりモーターボートやクルーザー、またはそのエンジンなんですね。

業績を見てみましょう

最終益0円ですか。予想とは言え、1年企業として活動して利益ゼロは悲しいですね。

これを見る限り良く15円配当出したなという感じです。無配でもおかしくないような…

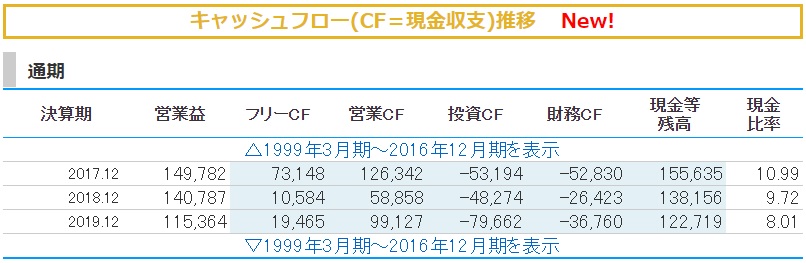

キャッシュフローはどうでしょう

営業キャッシュフローは通期の業績なので2019年のものですね。

今期はおそらくどーんと下がるのでしょう。直近まで毎年順調に営業キャッシュフローを稼いでいるのに…

財務状況を見てみます。

今年の上半期だけで自己資本比率は40%を切り、有利子負債倍率も1倍を超えてしまいました。

ここまでコロナの影響が出てしまうものなのですね。

バフェットコードからグラフもチェックします。

時価総額5千億の大企業が順当に伸ばしてきた業績も、たった1年でズタボロになってしまうのですね。

今回のコロナがどれだけ凄いものかを改めて思い知らされる結果です。

チャートを見てみます

中期の無配を発表して1600円を切ってから1700円台まで回復したのですが、7/31の大暴落で再び1500円台へ。

また少し復活しましたがどうなんでしょう。業績悪化は織り込み済みで今後は良くなっていくのであれば、この値段は買い時と言えなくもないです。

まとめ

この株価で配当が15円であればもちろん高配当ポートフォリオには入りません。

とは言え90円配当を出していた実績もあり、コロナの不振から回復するのであればこの株価で仕込んでおくという作戦もありかなとは思います。

バイクは車と違い自動運転もハイブリッドも恐らくは出てこないでしょうから、著しく業績が上がったり下がったりはしないと思います。またマリン事業は参入障壁も低くはないでしょうからね。

※この分析に使用した指標は8/9時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします