高配当ポートフォリオ入りを目指す銘柄分析第4回目は繊維製品のセクター。

繊維製品は2銘柄がヒットしましたので比較しながら進めていきます。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

繊維業セクターも最初はゼロ件でしたので、ROE・ROAを若干下げてヒットさせています。

以下2銘柄が該当しました。

結論から言うとルックホールディングスはポートフォリオに組み込む、自重堂は条件付きで100株様子見となりました。

では1つずつ見ていきましょう。

(8029)ルックHLDG

(8029)ルックHLDG

【特色】婦人アパレル中堅。『マリメッコ』など直営ブランドも展開。韓国も成長。旧レナウンルック

【連結事業】アパレル関連98(5)、生産・OEM1(1)、物流0(1)、飲食0(-41)【海外】41 <19・12> ※会社四季報オンラインから。

ルックといったらJTBかお風呂の洗剤しか知らなかったのですがアパレルブランドにもあるんですね。

アパレルと言えばコロナ禍で結構な打撃を受け、大手のレナウンが倒産したことも記憶に新しいところです。

ほう、旧名レナウンルックだったと…。

倒産したレナウンと関連は無いみたいですが、いらぬ誤解を受けてもつまらないので変えておいて正解でした。

まずは業績から

う~ん、去年までの実績は横這いという感じで可もなく不可もなくといった感じです。ただし、やはり2020年1~3月期はコロナの影響で赤字に転落してしまいました。

5月の決算短信では減配は無いようですがこればかりは蓋を開けるまで分かりませんね。

それではキャッシュフローです。

実店舗の営業自粛やショッピングモールの時間短縮により売り上げが減少した分をECサイトによって多少挽回したようです。

投資CFはその分の投資でしょうか。財務CFの増加は借入金のようです。コロナ禍の影響をモロに受けたという感じですね。

続いて財務状況です。

キャッシュフローでも書きましたが売り上げの減少、借入金の増加で自己資本比率が減少し有利子負債倍率が増加しています。

と言っても、自己資本比率は安全と言われる40%を軽く超えていますし、有利子負債倍率も基準の1倍以下です。

減配の予定もないとのこと、一旦はリスト入りもOKではないでしょうか。

グラフ(バフェットコード)でも確認します。

売上高、こうしてみると非常に緩やかではありますが割と順調に右肩上がりの成長を見せていますね。

配当性向が11.8%と低いことからも、この先増配が期待できなくもないです。アフターコロナでEC販売が軌道に乗ればですけれど。

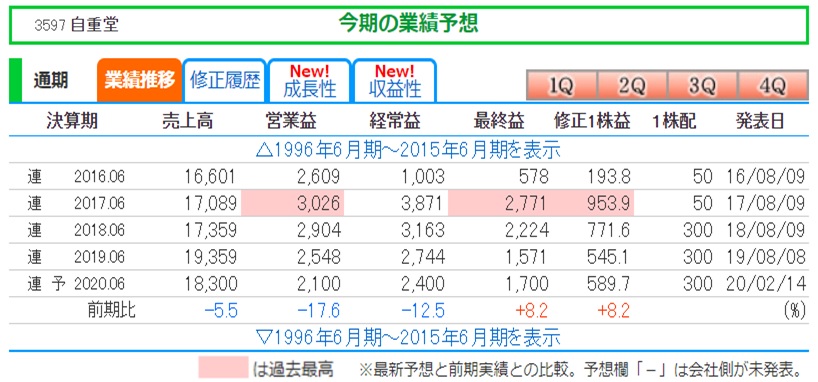

(3597)自重堂

(3597)自重堂

【特色】ワーキングウェア大手。医療用白衣、サービス業向け開拓。カジュアルも手がける。生産は海外

【連結事業】衣料品製造販売100 <19・6> ※会社四季報オンラインより

ワーキングウェアという事で、どうしても競合他社のワークマンを思い浮かべてしまいます。

ワークマンは業績も右肩上がりの優良企業ですが自重堂はどうでしょうか。

売り上げは2019年までは順調に増加していましたが、さすがに今年はマイナスです。ただし、赤字転落ではなく前年比でもそこまで落ち込んではいない印象です。

最終益、EPSはプラスということで、しっかり配当も出るようですね。

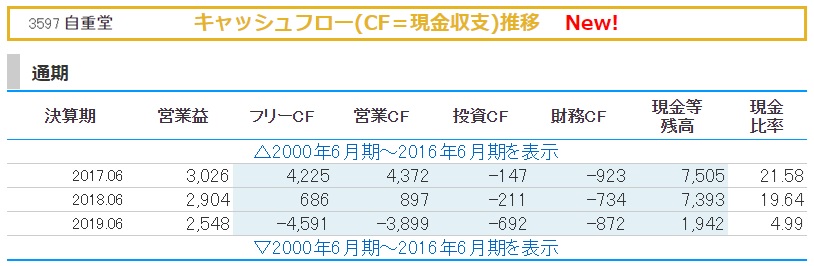

キャッシュフローも見てみましょう。

こちらもルックホールディングス同様にコロナの影響を受けたのか現金を大幅に減らすことになっています。

まあ今回のウィルスショックは未曽有の大事でしたのでどこの業界も厳しいのは仕方ないですね。

次に自重堂の財務状況です。

こちらは半端ない自己資本比率です。去年までは無借金経営でまさに鉄壁の財務状態でした。とは言え有利子負債倍率の値も微々たるものです。

数値で見ると全く問題ないと言えるでしょう。

グラフでチェックです。

配当金は多いのですが、配当性向が若干高めなのが気になります。ただし、自己資本比率もずば抜けて高いので今のままの売り上げを続けられればすぐに減配という事はないと思います。14年から15年に25円減配した事実もあるので何とも言えませんが。

繊維製品の現状は?

経済産業省のまとめた「繊維産業の現状と課題」を見て超ざっくりまとめると以下のことが書いてあります。この報告書、大半がスマートものづくりなるITを駆使した製造体系や地域投資など直接関係ない話だったのでそこは割愛しています。

・国内アパレル供給量、衣料品購入単価は減少。但し市場規模は増加

・国産の生地は海外でも評判高い。但し輸出量は極めて少ない

・技術力も高く速乾や抗菌など品質は極めて高い

・海外市場展開は様々な支援あり

・製造の国内回帰の支援あり

・ECコマースの拡大。EC化率は10%超え、まだまだ拡大の余地あり

国内の全製造業に占める繊維製品の出荷額は3.3兆円(2014年)およそ1.1%とそもそも市場が魅力的とは言えないかもしれません。

また、コロナや米中関係など様々な影響を受けやすい上に、国内市場の縮小傾向も気になります。

ただしメイドインジャパンの品質は相変わらず高く、ECコマースを使用したBtoCには今後期待できそうです。

ルックホールディングスの生産は国内・海外ともにあり、自重堂は海外生産のようです。

ルックホールディングス国内生産に関しては自社工場での製品で、J∞QUALITYを取得しています。

J∞QUALITYは、安全・安心・コンプライアンス企業認証を取得した企業によって作られた「こだわり」のある純国産の商品を認証するものらしいです。

まとめ

ルックホールディングスに関しては、今年の業績悪化は否めませんが一応減配無し、売上高も微増で配当性向も低い。

今後はECサイトを利用したサービスの増加で売上アップも期待できるという事でポートフォリオに組み入れたいと思います。

自重堂は、財務状況は良いのですが、株価の方が若干高めで配当性向も高めなので、すこし躊躇してしまいます。

80%超えの自己資本比率は、そんじょそこらの業績悪化程度では倒産リスクは低いでしょう。

製品の品質は良く好評という事らしいので、株価が下がったら様子見で100株だけポートフォリオに入れてみます。

ただ、両社ともに言えることですがコロナの第2波が本格化すると厳しいかもしれませんね。

外出自粛でステイホームになれば服は必要最低限あれば良く、景気悪化で真っ先に縮小するセクターの一つでしょう。

自重堂は作業用ユニフォームということなので、コロナで工場の稼働が止まるならまだしも現場が稼働するなら必要な物ではあります。

物作りはリモートでは出来ませんからね。

最後に1年チャートを見ておきます。

まずはルックホールディングス

コロナショックで落ち込んだ株価はほとんど回復していません。アパレル業界の難しさを反映しているのでしょうか。

続けて自重堂の1年チャートです。

同じか!とツッコミ入れてしまうほど、コロナショックで落ち込んだ株価が回復していません。

キャピタルゲイン目当てでなく、高配当ポートフォリオ入りなら1番底とほぼ同じ安値の今が買い時でしょうか。

チャートを見るとまだまだ下がる可能性も捨てきれないので難しいところです。

※この分析に使用した指標は7/3時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします