高配当ポートフォリオ入りを目指す銘柄分析第16回目は不動産業のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

現時点の候補リストにはまあまあ多い5銘柄入っています。

不動産業界は本当に景気敏感株のようで、5銘柄ヒットしましたが中を分析する前に配当が未定だったり業績がかなり悪化していたりとパッと見で候補を絞れそうなので予め足切りをして時短したいと思います。

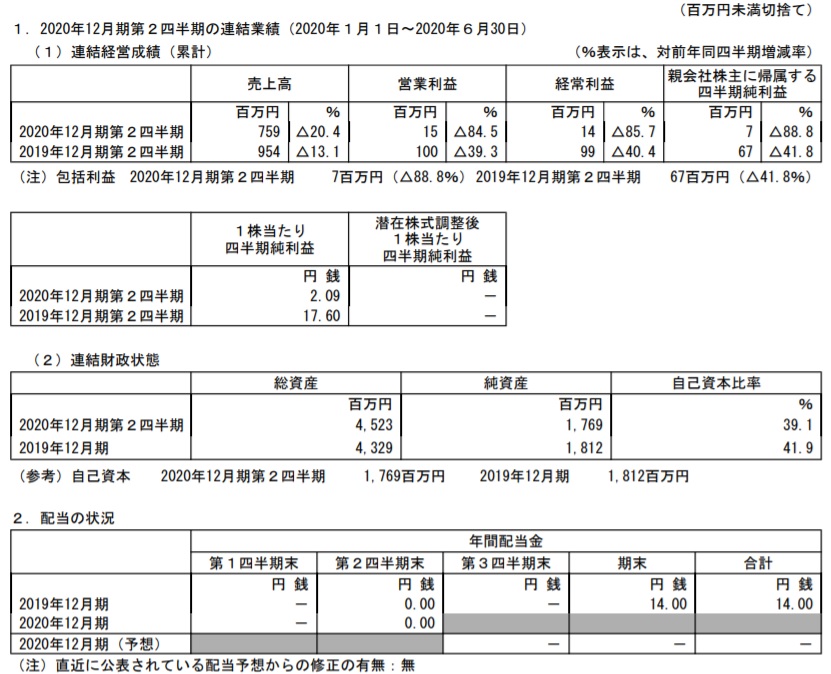

(3261)グランディーズ

12月の配当が未定、8/7の決算短信を見ると相当な業績悪化でしたので恐らくは減配になるかと思います。仮にならなくとも、この業績ではちょっとポートフォリオに組み込み辛いですね。

4半期のEPSが2円ちょい、単純に4倍して8円ですから14円の配当は厳しそう。利益系は軒並み80%以上とかなりの減益です。

(8890)レーサム

こちらも配当は未定。利益系は全て赤転、自己資本比率が高いとは言えこれでは配当出してる余力はないでしょう。

(8934)サンフロンティア不動産

こちらは42円の配当は維持のようです。しかし、キャッシュフローを見るとちょっと…という感じは否めません。

営業キャッシュフローもフリーキャッシュフローも3期連続のマイナス。当然ながら有利子負債倍率も悪化の一途を辿っています。

決算短信の通期予想ではEPS84円となっており42円の配当は配当性向50%なのでそこまでの無理は感じませんが、業績の悪化っぷりもあって厳しいですね。以下決算短信です。

ということで以上の足切りを実施して残った2社について分析したいと思います。

(8909)シノケングループ

【特色】個人向け投資用アパート販売で急成長。管理事業や不動産ファンドを強化中。ASEAN展開も

【連結事業】不動産販売59(11)、同・管理17(21)、ゼネコン19(7)、エネルギー3(23)、介護2(11)、他0(-229) <19・12> ※会社四季報オンラインより

佐々木蔵之介のCMでもお馴染みシノケングループです。

会社HPには、

「不動産セールス事業・不動産サービス事業・ ゼネコン事業を中心に、エネルギー事業・ライフケア事業・海外事業・その他の事業と、幅広い分野にわたり構成され、相互連携による強力なシナジー効果を創出するビジネスモデルです。」

とあります。中でも力を入れているのは単身入居者用投資用物件のようですね。

投資はアセットアロケーションが極めて重要ですし、不動産投資はリターンも大きいです。貯金だけではダメ、これからは投資の重要性が増すと思いますので、今後の発展も十分期待できるのではないでしょうか。

業績を見てみましょう

過去最高の2017年には敵いませんが、前期の実績を上回り足切り対象の3銘柄に比べて十分に健闘していると言えるでしょう。

一応8/12発表決算短信での通期予想でも修正はなかった模様です。

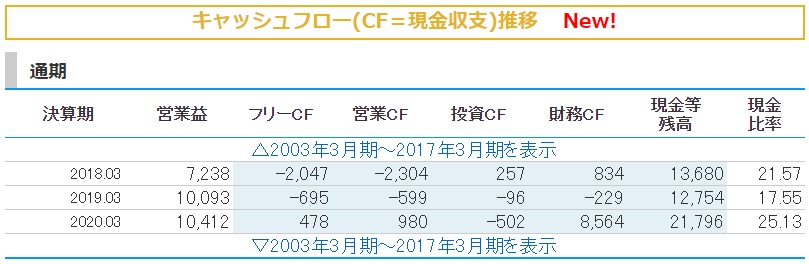

キャッシュフローはどうでしょう

売上高、利益において各年ごとの差はそこまでないのに、営業キャッシュフローになると何故ここまで差が開くのでしょうか。

前期はまさに桁違いのキャッシュフローを稼いでいるので、この流れで行くのであれば問題ないのですが…

財務状況を見てみます。

自己資本比率はここ最近で40%を超えたようですが、次のグラフでも分かるようにきれいな右肩上がりとなっているようですし有利子負債倍率は決して低い数値とは言えませんが、年々改善しているようです。

バフェットコードからグラフもチェックします。

コロナ禍でも落ち込まず、むしろ回復の兆しを見せています。過去最高益の17年をトップに若干下落傾向でしたので、この点はナイスですね。

BPSや配当金は順当に伸ばしていますしROEも高いレベルです。配当性向も低いので増配の余地もありそうです。

チャートを見てみます

業績は回復傾向ですが、株価はコロナショック前に戻り切っていません。

今期は期末に100株保有でも記念優待がでるようなので、徐々に上がっていくのではないでしょうか。

(8935)エフ・ジェー・ネクスト

【特色】首都圏で『ガーラ』ブランドの投資用ワンルームマンション販売が主力。ファミリー向けも展開

【連結事業】不動産開発89(12)、不動産管理3(24)、建設7(9)、旅館1(-3) <20・3> ※会社四季報オンラインより

「ガーラ、FJネクスト」のCMは結構耳に残りますよね。こちらも投資用物件の販売が主力とのことでシノケンと被りますが、投資(分散・長期)という意味でも、期待大となります。

業績を見てみましょう

今期の業績は悪化していますが、前期が過去最高の実績だったので仕方ないでしょう。足切りした銘柄のように80%強の下落という訳ではありませんので、もしコロナがなければ上回っていたかもしれません。

キャッシュフローはどうでしょう

シノケンもそうでしたが、不動産業は業績が良くてもキャッシュフローで見るとマイナスという事があるのでしょうか。

過去最高を叩き出した20年と遜色ないように見える19年の営業キャッシュフローがマイナスとはどういうからくりなのでしょう。

財務状況を見てみます。

自己資本比率は50%超えと高い水準ですが、下降傾向にあるのはやや気になります。同様に有利子負債倍率も若干悪化しています。

もちろん極端に悪化している訳ではなく、そもそも数値としては十分合格の範囲内ですので問題ありませんが。

バフェットコードからグラフもチェックします。

今までの分析でさんざん見てきた今期以外はきれいな右肩上がりの上昇です。今期に関しては下がらない企業の方が珍しいのであってもうこの形はスタンダードだと思います。

逆に今期下がらない銘柄やセクターは買われまくって高値を付けていますので、高配当ポートフォリオとしてはこの形を狙う方が理にかなっているような気がしますね。

チャートを見てみます

これも良いですね。シノケングループに比べても、コロナショック前の株価を全く取り戻せていません。

確かに不動産業というセクター自体がコロナの影響をモロに受ける所でありますが、業績は悪くないのに低すぎると思います。

まとめ

景気敏感株と言われる不動産業において、他のセクターでも苦戦している企業が多い中両社とも十分な結果を残しているのではないでしょうか。

PER・PBR的にも割安ですし配当性向も低いので、これからの期待感もあると思います。

FJネクストに至っては株価も低くて利回りは5%超。

セクターの中に不動産業と建設業が多くなりすぎるのはあまり歓迎できませんが、特別落とす理由も見当たりませんでした。

高配当ポートフォリオ入りです。

※この分析に使用した指標は9/5時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします