高配当ポートフォリオ入りを目指す銘柄分析第13回目は精密機器のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

8/15現在で該当する銘柄は2つ。両方とも6/20のスクリーニング実施時はヒットしなかった銘柄です。

1つは国際計測器、もう1つはタムロンです。

それでは1つずつ見ていきます。

(7722)国際計測器

【特色】遠心力のバラツキを測るバランシングマシンの大手。自動車業界が主力販売先。海外比率高い

【連結事業】バランシングマシン58、電気サーボモータ式振動試験機19、材料試験機3、シャフト歪自動矯正機8、他12【海外】65 <19・3> ※会社四季報オンラインより

自動車業界が主力販売先ですか…日産・三菱を始め現在自動車業界はちょっと先が思いやられる感じですね。

業績を見てみましょう

通期の予想では全ての値で若干の減収減益となっています。しかし上半期の業績は減収ではありますが増益となっております。

コロナ禍の一番酷いところを上手く乗り切ったように見えますね。

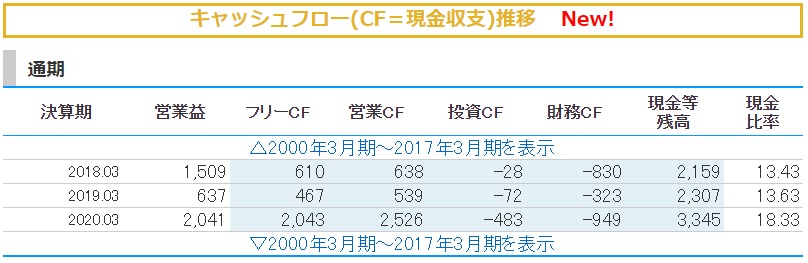

キャッシュフローはどうでしょう

前期まではきっちり毎年営業で稼いでいます。

特に前期は業績も好調でかなり稼げていたようです。

財務状況を見てみます。

自己資本比率は60%を超え、有利子負債倍率もかなり低い値です。

財務状況は強固と言えるでしょう。

バフェットコードからグラフもチェックします。

ちょっと年ごとの実績に波があるようです。これにより、業績が良ければ増配、悪ければ減配という感じです。

高配当ポートフォリオは、業績が悪くても極力減配しないようにする会社の方が入れやすいですね。

もちろん業績が良ければどんどん増配するかもしれませんが、自動車業界がメインの売上先である以上期待できるかは微妙です…

チャートを見てみます

乱高下が激しいチャートですね。7月の1ヵ月は横這いだったようですが、8月に入りゴールデンクロスからの上昇が見て取れます。

といっても出来高が少ないので何とも言えませんね。

(7740)タムロン

【特色】一眼レフ用交換レンズで世界的。小型デジカメのレンズOEMも受託。監視カメラ用を強化

【連結事業】写真関連73(19)、レンズ関連4(5)、特機関連23(7)【海外】68 <19・12> ※会社四季報オンラインより

一眼レフ用交換レンズ…Canonの業績悪化を見ているとやや不安になりますね。デジカメはほとんどスマフォのカメラ機能に取って代わられましたし。

とは言え一眼レフであればスマフォでは満足できない層のユーザー数も多いし、プロユースを考えればそこまで心配しなくても良いのでしょうか。

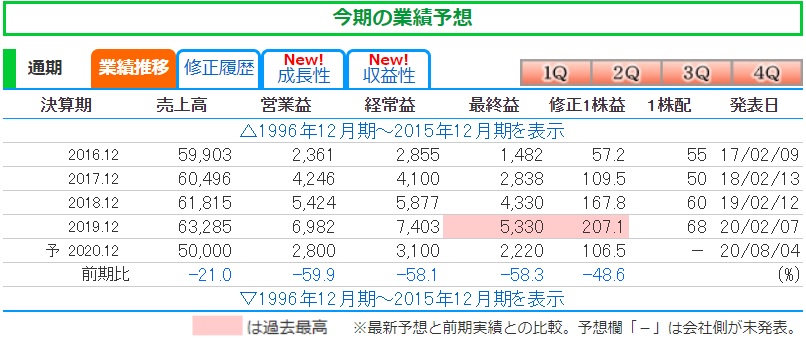

業績を見てみましょう

売上は21%減、利益は軒並み半減といった感じでかなり厳しい数字です。半年終わって配当の予想も未定のままですか。

やはりコロナでイベントがほとんど中止になった上半期は、カメラの需要も伸びませんよね。

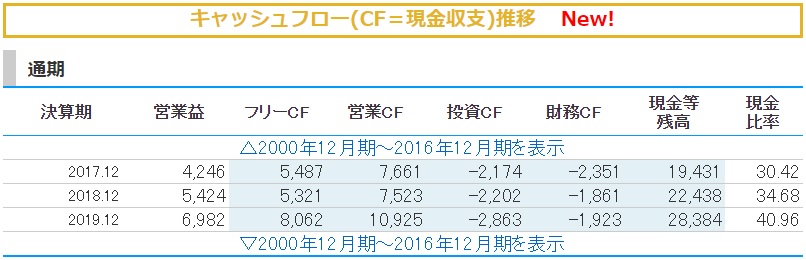

キャッシュフローはどうでしょう

19年は業績がかなり良かったため残高も比率もあがりました。決算短信を見ると今年の上半期は営業CFで32億と前年比36%減です。

稼いだ去年のお金で今期は投資にかなり費やしているようです。

財務状況を見てみます。

業績が落ち込んだとはいえ、8割近い自己資本比率は堅牢な財務体質と言えるでしょう。

有利子負債倍率もかなり低いので、この辺は投資するに安心材料でしょう。

バフェットコードからグラフもチェックします。

売上も利益も横ばい…よりも若干下落傾向でしょうか。BPS、配当、業務健全性は堅調に推移しているようにも見えますがやはり今期の業績のどん底への悪化は避けられないようです。

財務の安定性から、配当性向を高くしてでも配当維持という事になるでしょうか…

チャートを見てみます

コロナショックの底値から一旦回復するも再び下がっているようです。チャートだけ見ると下がりすぎのような気もしますが、カメラ需要そのものの低下とコロナの影響で先行き厳しいと見られているのでしょうか。

まとめ

国際計測器

会社のHPを見ると、家電や自動車、産業機械など駆動源を持つあらゆる製品は小型化・高速化を図りつつ無騒音・無振動が要求されているということです。

それを計測するバランシングマシンというものの製造販売が主たる事業のようです。

それで計測する対象は、自動車関連分野・家電分野・事務機器分野・デジタル機器分野・地震計測。メインは自動車関連分野ということです。

最初にも書きましたが、メインがこの先これ以上大きく発展する見込みが低い自動車関連分野というのが少し気になります。

事務機器も、オフィスに人がいることが必要ではなくなるニューノーマルの世界では需要増も厳しいでしょう。

地震計は、地震大国日本においてある一定の需要は期待できますが一般人や企業が求めるものではありませんからね。

家電、デジタル機器でどの程度売り上げを伸ばしていけるのでしょうか。

業績の年ごとの不安定さ、事業内容から見ると、高配当ポートフォリオ入りは若干厳しいと見ました。

タムロン

8/4の決算報告書資料を見るとカメラ需要の悪化、コロナの影響で通期も減収減益の見通しのようです。

なんだか悪いことばかりのようですが、この先明るい情報はと言えば監視カメラや車載カメラの市場が成長基調になっているという事があります。

そういえばレジ袋有料化で皆がマイバッグを持つようになり、万引きの被害が増大しているというニュースを見ました。

悲しいことですが、日本人に性善説が通用しなくなった今、監視カメラの需要は高まるでしょうね。

あおり運転のニュースもよく見るようになっていますし、自分の身は自分で守る世の中なんでしょう。

スマフォ用のカメラを製造できれば一番安泰なんでしょうけれどね。

とは言え配当が未定の今、この業績であれば減配リスクが高いので高配当ポートフォリオに入れるのは正直難しいです。

ただしチャートを見るとだいぶ底値でくすぶっているようですし、出来高は伴っていませんが5日移動平均線が25日移動平均線を突き抜けたようにも見えます。

キャピタルゲイン狙いで保有するのもありかと思います。

※この分析に使用した指標は8/15時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします