高配当ポートフォリオ入りを目指す銘柄分析第6回目はガラス・土石製品のセクターの2回目。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

7/12現在で5社に絞り込んだのですが、7/18現在は(5358)イソライト工業の株価が上がっており、配当利回りが3.68と基準値を若干下回ってしまいました。

が、株価は上下しますので誤差の範囲としてそのまま検討を継続していきます。

今回は以下の候補(7/12時点)からカーボン系以外の2社を対象にしています。

結論から言うと、両方とも十分高配当ポートフォリオ入りに値すると思いました。

それではイソライト工業から1社ずつ見ていきます。

(5358)イソライト工業

【特色】セラミックファイバー大手。アジアで生産拡大。建材を育成。品川リフラクトリーズの傘下

【連結事業】断熱関連91(19)、他9(6)【海外】31 <20・3> ※会社四季報オンラインより

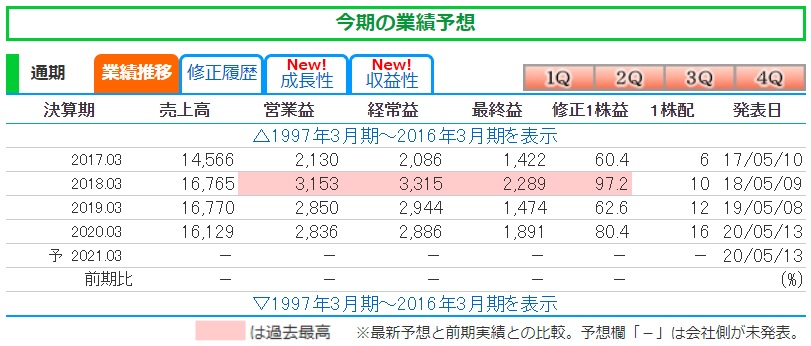

業績を見てみましょう

業績は2018年が絶好調でしたが、今期は若干下げ気味です。とは言え激減という事もなく、横ばいに近い感じでしょう。

1-3月の前年同期比でも営業利益や最終益は上回っています。

2-4円単位ではありますが、着実に増配もしています。この金額での2ー4円は率にしたら結構高いですよね。

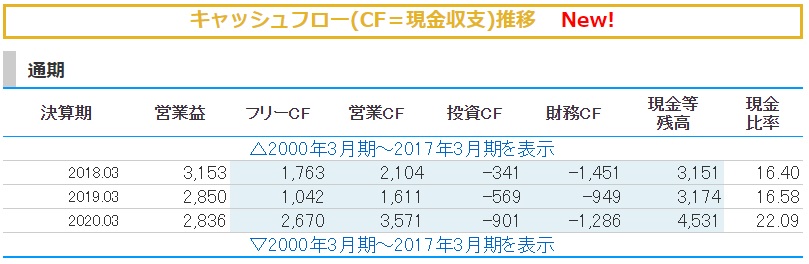

キャッシュフローはどうでしょう

毎年しっかり営業で利益を稼いでいますし、投資も行っております。現金残高、現金比率も上昇と悪い箇所は見当たりません。

この調子を継続するならば、すぐに減配という事にはならないと思います。

財務状況を見てみます。

自己資本比率、剰余金の増加、有利子負債倍率は減少と堅調な財務状況が見て取れます。

自己資本比率も有利子負債倍率も安全と言われるレベルを大きくクリアしています。

バフェットコードからグラフもチェックします。

ROEも割と高く、配当性向はまだまだ増配の余地がありそうです。売上高こそ2018年から下がっていますが、それ以外の数値は緩やかに上昇傾向です。

チャートを見てみます

チャートだけ見ると、コロナショックの底値を2番底で再び付けたという感じに見えます。

7/12、401円では配当利回り3.7%に該当しましたが、7/18現在の435円では3.68と対象外になったので、これ以上値上がりすると高配当ポートフォリオ入りにならなくなります。

業績で見て何か悪材料があると思えなかったので、底値(と思われる)のうちに組み込みたいと思います。

(5368)日本インシュレーション

【特色】高層ビルやプラント、発電所向けに耐火建材や保温材の製造、販売から設計、施工も手がける

【連結事業】建築関連39(24)、プラント関連61(19) <20・3> ※会社四季報オンラインより

業績を見てみましょう

2020年3月上場ですが、設立は1949年と実績のある会社のようです。

今期の予想こそ前期比で落ち込んでいますが直近3年間は上昇を続けており、2021年の予想も2019年よりは上の数値となっております。

予想はあくまで予想ですが、このレベルであれば減配という事にはならないと思います。

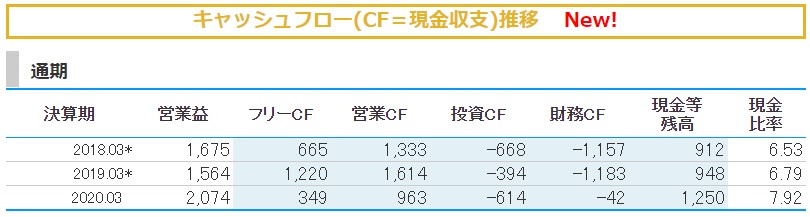

キャッシュフローはどうでしょう

毎年しっかり営業CFがプラスで推移しています。

現金残高、現金比率も上向きですので、特に問題はないでしょう。

財務状況を見てみます。

キャッシュフローに連動して、自己資本比率も上昇し倒産リスクはかなり低い66%です。

有利子負債倍率も低いですね。

バフェットコードからグラフもチェックします。

3年分のデータしかありませんが、過去最高益の2020年から比べると今期予想は下落しています。

ただし、ガクンと大幅に下げてはいないので、コロナ禍の中で健闘していると言えるのではないでしょうか。

チャートを見てみます

上場来で高値を更新していましたが、7月に入ってからは急落しています。

まだ数ヵ月分のチャートなのでこれだけでは何とも言えませんねぇ…

まとめ

(5358)イソライト工業ですが、HPには「耐火断熱れんがとセラミックファイバー及びその関連製品、多孔質セラミックなどの高温断熱材を製造しています。」とありました。

多孔質セラミックとは、内部にたくさんの気泡を保持して優れた断熱性を持たせる技術のようです。その効果はジョジョ2部カーズが溶岩の熱を耐え切ったカニプロテクターで実証済みです。

(5368)日本インシュレーションのHPを見ると建築分野とプラント分野の製品をかなり手広く手掛けているようですね。

また、主な事業でないようですが、表札・彫刻・サインボードなどもラインナップされています。

連結の業績はバフェットコードに載っている3年分ですが、単体であれば2016年からの実績値が確認できます。

それを見ると、多少のでこぼこはありますが右肩下がり一直線という訳でもなく、逆に純資産などは順調に上がっているようです。

両社とも実績から見て高配当ポートフォリオ入りは合格でしょう。イソライト工業は通期予想を出していないので次の決算短信までは待ちたいところですが、5万円以下の底値近辺なので仕込んでも良いかなと思います。