高配当ポートフォリオ入りを目指す銘柄分析第8回目は非鉄金属のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

そして該当した銘柄が以下になります。

![]()

前回はSBI証券の中で配当金の予想額が最新化されておりませんでしたが、今回の大紀アルミニウム工業所は7月時点で未定のようです。

よって前期と同額出るとの予想のまま分析していきます。

5月発表の2019年度分決算短信では、2020年9月の分は前期と同額のようですね。

(5702)大紀アルミニウム工業所

【特色】アルミ2次合金地金の国内トップ企業。ダイカスト・鋳物用が主力。東南アジアで製販拡大

【連結事業】アルミニウム二次合金97(4)、他3(8)【海外】46 <20・3> ※会社四季報オンラインより

アルミ2次合金地金の国内トップ企業ですか。どんなジャンルでもトップシェアの企業は期待できますね。

業績を見てみましょう

売上高、営業益は2019年度、それ以外の利益は2020年度が過去最高とここ最近は好調のようです。

ただし2020年度1-3月期は前年同期比で10数%程度の下落となってしまっています。

コロナも米中摩擦もあるので今期の通期予想は未定となっていますね。

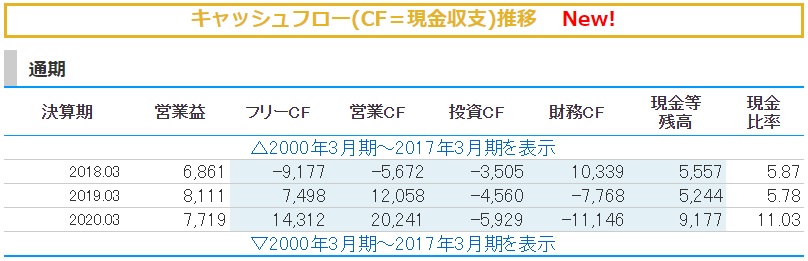

キャッシュフローはどうでしょう

絶好調だった業績を受けて、キャッシュフローも直近2年で十分に稼いでいる状況です。

そのかわり2018年度の営業キャッシュフローが大きくマイナスとなっており、本業で安定して稼いでいるとは言えなさそうです。

財務状況を見てみます。

絶好調だった19年20年の業績で、自己資本比率が基準値の40%を超えてきましたが、それまでは30%台だったようです。

有利子負債倍率も、3年前は一般的に危険と言われる2倍に近い1.54、現在も決して低い水準とは言えない数値です。

とは言え、毎年しっかり改善しているので、そこは評価できると思います。

バフェットコードからグラフもチェック

売上高こそ年によってバラツキがありますが、それ以外は割とキレイな右肩上がりの上昇に見えます。

配当も今期は維持でしたが、それまでは順当に連続増配しています。配当性向も低く、増配の余力も十分ありそう。割と優秀なのではないでしょうか。

チャートを見てみます

コロナショックの底値を回復できないまま、2番底を付ける感じで再び下降しています。

確かに今の株価だと利回りも4.7%と高いのですが、7/23現在コロナの新規感染者数も大きく増加していますし、夏枯れ相場で上がる材料もなく底値で揉み合っている状況でしょうか。まだもう一段下がらないとも言い切れませんね。

まとめ

グラフを見ると順当に伸びているように見えます。財務状況も年々改善しているようにも見えます。

じゃぁポートフォリオ入りしても良いかなと思うのですが、決算短信に以下の通り気になる事が書いてあります。

「収益面につきましては、国内において、販売数量が減少し減益となりましたが、海外の連結 子会社の業績が好調なことと、製品価格と原料価格の価格差(スプレッド)が順調に推移したこと」

これらによって増益でしたということです。海外の連結子会社が好調とありますがコロナは国内より海外の方が深刻なケースが多いですし、製品価格と原料価格の価格差(スプレッド)はいつ順調でなくなるか分かりません。国内の感染拡大によってはさらなる販売数減少から減収減益もあり得ますね。

アルミ2次合金地金の国内トップ企業というのは非常に魅力的なのですが、ここは一旦ポートフォリオには入れずに、少なくとも2021年通期業績予想が出るまでは保留としておきましょう。

※この分析に使用した指標は7/23時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします