高配当ポートフォリオ入りを目指す銘柄分析第9回目は金属製品のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

そして該当した銘柄が以下になります。

![]()

6/20くらいにスクリーニング機能を使ってリストアップした銘柄には宮地エンジニアリングが入っていたのですが、どうもSBI証券は減配を取り込むのが遅いらしく減配を考慮して配当利回りを再計算すると基準の3.7%を下回っていました。鉄鋼セクターでも同じことがあり、その時は1社しかリストが無かったのでそのまま分析を続けましたが金属製品セクターではもう1社ありますのでリストから外してしまいます。

それでは残ったもう1社の分析をしていきます。

(3440)日創プロニティ

【特色】メガソーラー用架台等建設資材の金属加工・ゴム加工が主体。施工育成中。企業買収で拡大志向

【連結事業】金属加工74(18)、ゴム加工9(15)、建設17(13) <19・8> ※会社四季報オンラインより

結論から言うと、高配当ポートフォリオ入りとはなりませんでした。以下順に検討結果を記していきます。

業績を見てみましょう

昨年過去最高だった売上高がいろいろあった今年大幅に落ち込むのは分かります。しかし利益の方がこんなにも落ち込んでしまうものでしょうか。

もともとこの高配当ポートフォリオはROE10%以上で探しているのですが、2020年の予想で見ると3.85%に落ちてしまいます。

3か月決算の前年同期比は売上が半減、利益系は軒並み80%以上の下落とボロボロですね。

減配してもなお配当性向がかなり高くなってしまいます。

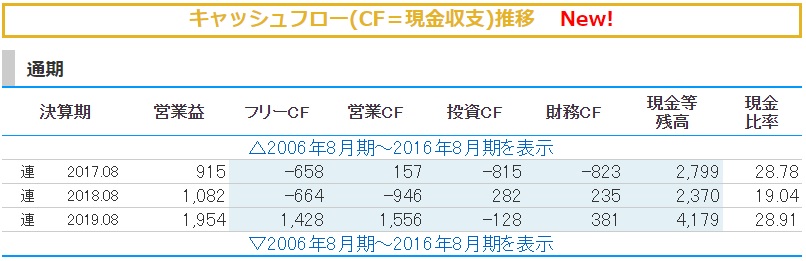

キャッシュフローはどうでしょう

2017年の営業キャッシュフローと2019年とではプラスでも10倍近い差ですし、2018年は営業キャッシュフローがマイナスと年によってバラツキが相当ありますね。

M&Aで業務拡大しているようですがその影響でしょうか。

財務状況を見てみます。

まだまだ高い水準ですが、直近3年間で自己資本比率が下落傾向にあります。

伴って有利子負債倍率は増加傾向ですね。うーむ。

バフェットコードからグラフもチェック

2019年の業績から見るとROEも配当性向もかなりの高水準に見えますが、2020年の業績予想はかなりの落ち込みを見せており

減配は5円だけですが配当性向にすると結構高いものになってしまいそうです。

EPS・BPSはあまりにも高かった2012年と比べて激減しており印象は悪いですね。配当に関しては30円を境に±5円で推移しており増配傾向とは言えません。

これならばまだ毎年維持の方がポートフォリオ入りには適していそうです。

チャートを見てみます

例の大暴落からは徐々にではありますが回復傾向にあります。ただ直近は5日移動平均線も25日移動平均線も下回っており下落トレンド入りしてもおかしくないかもしれません。

とは言え3つの移動平均線は上向いているので長期では上昇トレンドだと思われます。高配当ポートフォリオであれば、底値で買えれば利回りがUPするので買うなら下落してくれた方が良いですけれど。

まとめ

HPの取扱製品を見ると飛沫感染防止のクリアパーテーション、宅配ボックスなどはコロナ禍で伸びていきそうなラインナップです。その他太陽電池アレイ支持架台やソーラーネオポートなどは 今盛んに唱えられている脱炭素化において需要が高まるかもしれません。防災対応型ネオポートにも、ここ数年の災害の多さから見て可能性を感じます。

その他様々な製品を扱っているので、何かが不調でも別の何かでカバーするというリスク管理が自社内で出来るかもしれません。

しかしやはり毎年の業績の不安定さが、高配当ポートフォリオには向いていないと思います。激減するROE、上下する配当金、営業キャッシュフローのマイナスなどは不安材料ですね。

環境関連やコロナ関連で伸びしろはありそうな感じもしますので、数年先の業績向上を狙って高配当ポートフォリオではなくキャピタルゲイン狙いの長期保有ならありではないでしょうか。

※この分析に使用した指標は7/23時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします