高配当ポートフォリオ入りを目指す銘柄分析第10回目は機械のセクター。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PER(株価収益率) ~15

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

そして該当した銘柄が以下になります。

6月に作成したラインナップとはだいぶ変わってしまいました。やはり1ヵ月も経つと株価が変動したり配当金の減配が発表されたりで利回りが基準を下回る銘柄も出てきますね。

結果7/23現在では4銘柄が残りました。4社は多いので、2社ずつ2回に分けて分析していきます。

初回の今回は上から2社、カワタとサンセイです。

(6292)カワタ

【特色】プラスチック成形・合理化周辺機器トップ級。アジア軸に海外展開。国内は非成形機分野育成

【連結事業】プラスチック製品製造機器100【海外】37 <20・3> ※会社四季報オンラインより

先ず機会というセクターは広すぎて何を作る会社か、特に今回のラインナップされた銘柄は社名からも全く分かりません。

HPで調べると色々ありますが「粉体・粒体」加工機器がメイン事業のようです。しかしこれも良く分かりませんね。粉体・粒体の加工ってイメージが湧きません。

もう少し分かりやすいのがKAWATAの強みというページにありました。

それによると、「世の中の様々なモノづくりにおける原料供給工程を幅広くカバーする技術・開発力が当社のコア技術です。」とありました。

それには、運ぶ、乾かす、計る、混ぜる、調える。という5つの技術がコアになっていると。それぞれを行う機械が写真付きで紹介されていますが、う~ん、結局良く分かりません。

最終的にHPの全てのページに表示される以下の文言が端的に表していました。「株式会社カワタはプラスチック樹脂加工機器で、安全で豊かな暮らしに貢献しています。」

なるほどプラスチック樹脂加工機器の製造ですね。プラスチック加工であれば今すぐ廃れることは無いでしょう。なので業績で判断して良いと思います。

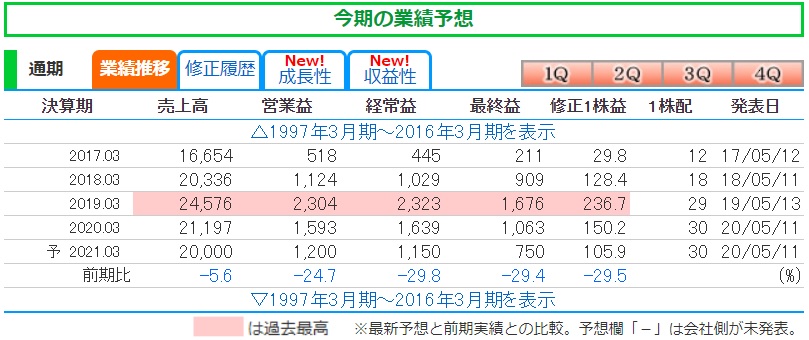

業績を見てみましょう

2019年の最高益をピークに減少傾向です。21年の予想は前期に比べて25~30%近い減益となっています。

これは国内外を問わずコロナの影響もありますので、まあある程度仕方ないかもしれません。

3か月決算の前年同期比は売上が1/4減、利益系も40%近い下落と良いことろがありませんね。

とは言え、このまま予想通りで行けば減配無しのようです。

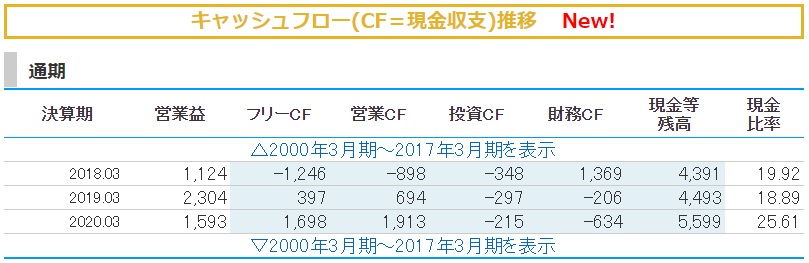

キャッシュフローはどうでしょう

直近3年で営業キャッシュフローが赤字の年があるのは気になります。

高配当ポートフォリオ入りするには、この辺は安定した業績を上げて欲しいところです。

財務状況を見てみます

自己資本比率の上昇率は結構なスピードで向上しているので良いと思います。

財務状況は3年で軒並み改善しているのが見て取れますね。

バフェットコードからグラフもチェック

過去最高の19年が突出しているので今期に向かい減少傾向にありますが、19年を無しにして考えると緩やかな右肩上がりの上昇に見えます。

減収減益の中、今期の配当も維持ということでそこは評価できます。過去維持はあっても8期で減配は無いんですね。

チャートを見てみます

コロナショック前、昨年12月には下落トレンド入りしていますね。3月のショックで更に加速しています。

若干戻していますが、最近また少し下げて7月に入ってから3つの移動平均線が1つにまとまるほど完全な横這い状態ですね。

(6307)サンセイ

【特色】ビル用ゴンドラ、舞台装置のパイオニア。レンタルゴンドラや船舶修理、魚礁など海洋関連も

【連結事業】ゴンドラ・舞台71(16)、海洋関連27(23)、他2(-2) <20・3> ※会社四季報オンラインより

こちらの会社は高層ビルの窓清掃に使うゴンドラの大手メーカーでその技術を舞台装置にも応用して開発・製造しているようです。

どちらも大きな装置を上下させる技術ですよね。コロナの影響でコンサートや演劇は今非常に元気ありませんが、高層ビルに関しては清掃だけでなくメンテナンス作業にも必須なので今後も廃れることは無いでしょう。

また、これから老朽化するビルのメンテナンスで、ゴンドラのレンタル事業の需要は増加していきそうですね。

未だにロープだけで窓清掃している人もいらっしゃいますが危険だと思います。やっぱりゴンドラで足場を確保してやる方が作業効率も良いし安全かなと。

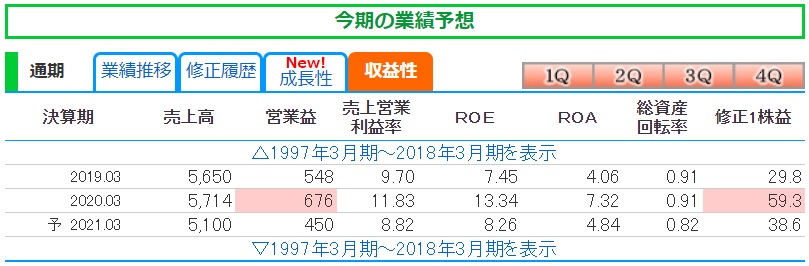

業績を見てみましょう

前期2020年が過去最高の利益を出しているので、特に舞台関係が大打撃の今期減収減益は免れませんね。

そんな中、3か月決算の前年同期比はプラスの数値を叩き出しています。

このまま行けば通期の予想も良い方向に覆るかもしれません。

今期の配当も今のところ維持のようですね。

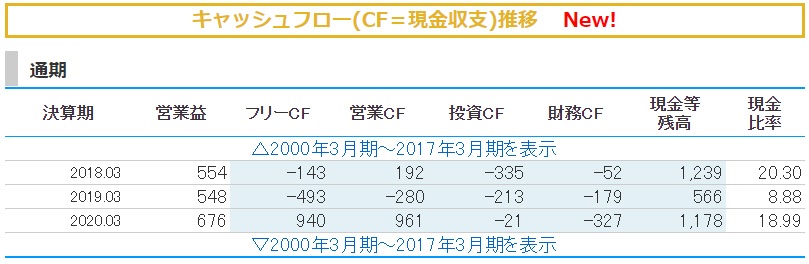

キャッシュフローはどうでしょう

直近3年で営業キャッシュフローが赤字の年があるのは痛いですね。

高配当ポートフォリオとしては前期の業績が抜群でも、毎年連続して本業で稼ぐ方が良いです。

財務状況を見てみます

自己資本比率は安全と言われるレベルを軽く超えていますし、有利子負債倍率も問題ない低さです。

財務状況は良好です。

バフェットコードからグラフもチェック

売上高や利益は正直年によってバラバラですが、大きく上がることも下がることも無く正直横這いを続けている感じです。

そんな中BPSと配当金に関しては順当に右肩上がりを描いています。配当性向から見ても不自然な数値ではないので、この先も増配の余地はあるのではないでしょうか。

チャートを見てみます

コロナショック前の状態に戻ってから横ばいを続けています。

高配当ポートフォリオは3.7%の下限を設けていますのでもし今以上に株価が上がると利回りの点で対象外となってしまいます。

まとめ

機械セクターの候補4銘柄の内2社を比べてみると、どちらもコロナで今期の業績予想は減収減益の見通しです。ただし、サンセイの方は3か月決算の前年同期比が好調で挽回の兆しを見て取れます。

両社とも今期の減配は無く、また過去に遡っても減配がない点からは高配当ポートフォリオ入りの候補としても良いのではないでしょうか。

だたし、どちらも営業キャッシュフローがマイナスの年があることは気になります。とは言え財務状況も良好でそこまで心配する必要はないかもしれません。

事業内容も今後直ぐに廃れるものではなく、特にサンセイのゴンドラのレンタル事業に将来的な需要の増加が望めそうな気がしました。

コロナが長期化すると舞台装置の業績悪化が予想できるのでトントンかもしれませんが…

という事で今回の2社ではサンセイをポートフォリオ入り候補にします。残りの半分の分析結果がもっと良ければそちらを、悪ければサンセイを機械セクターの高配当ポートフォリオメンバーとしましょう。

※この分析に使用した指標は7/23時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします