高配当ポートフォリオ入りを目指す銘柄分析第5回目は化学のセクター。

化学は3銘柄がヒットしましたので比較しながら進めていきます。

毎度おさらいになりますが高配当ポートフォリオの候補を探す上で指定した値は以下です。

PBR(株価純資産倍率) ~1.05

ROE(自己資本利益率) 10~

ROA(総資産当期利益率) 5~

配当利回り 3.7~

自己資本比率 40~

流動比率 120~

ポートフォリオ入りの結論は出ていません(笑)。配当が未定の2社は一旦保留にした方が無難?という曖昧な感じです。

では銘柄コードの順に1つずつ見ていきましょう。

(4004)昭和電工

【特色】電炉用黒鉛電極首位。石油化学、ハードディスク外販、電子材料用ガス、アルミなど事業幅広い

【連結事業】石油化学27(7)、化学品15(9)、エレクトロニクス11(5)、無機24(39)、アルミニウム10(2)、他13(1)【海外】44 <19・12> ※会社四季報オンラインより

業績を見てみましょう

2018年まで順調に業績を伸ばしましたが、19年に少し下げています。と言っても、19年の売上高はそれまでよりも高い数値となっています。

ただし2020年はコロナ禍の影響もあってさらなる悪化が見込まれるようです。配当金についても20年は未定となっております。

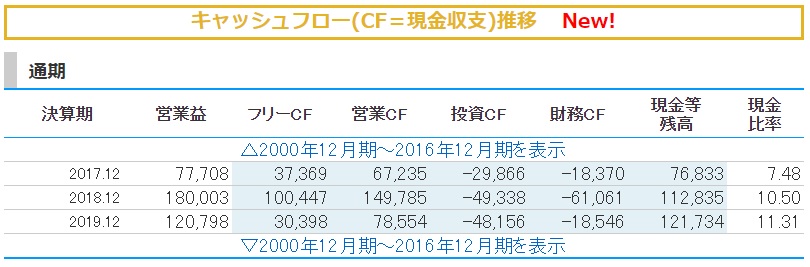

続いてキャッシュフローです

去年まではフリーCFがプラスになっていますね。営業CFの額が大きいので毎年投資CFを差し引いてもプラスになっています。

この辺は流石のROE15.5、ROA11.1の高収益性が活きていると思います。

ただし、2020年1-3月の業績がかなり落ち込んでいますのでこの先どうなるかは分かりません。

最後に財務状況です。

業績が落ち込んでも、自己資本比率はまだ安全と言われる40%を上回っておりますし、有利子負債倍率も1倍以下です。

4-6月の実績次第ですが、今のところ問題ない数値だと思います。

グラフでチェックしましょう(バフェットコードより)

パッと見、2018年以降の無機セグメントの好調さが目を引きます。これが全体を引っ張って配当も勢いよく上昇しています。

ただし無機セグメントもそれ以外も18年をピークに19年は下がっていますし、伴って売上高や各種利益率の指数も減っています。

この下降が一時的なものか今後も続くのかは要ウォッチですね。コロナで業績が悪化するのはほぼ確実なので気になる所です。

(4042)東ソー

【特色】塩ビ・苛性ソーダ大手、石化も展開。免疫診断装置・試薬や触媒、歯科材料など機能商品を強化

【連結事業】石油化学20(4)、クロル・アルカリ38(9)、機能商品24(14)、エンジニアリング13(11)、他5(3)【海外】45 <20・3> ※会社四季報オンラインより

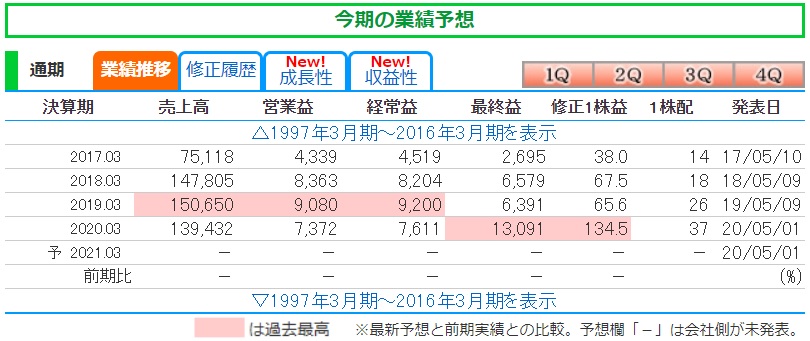

業績を見てみましょう

3年は順調に成長していましたが、20年は落ちています。そこまでガクンと落ちていませんが、コロナであれば4-6月の方が影響は大きいでしょうから今期の成績でこの先左右されそうです。

21年は未定なのでそれが出てからの判断になるでしょうか。

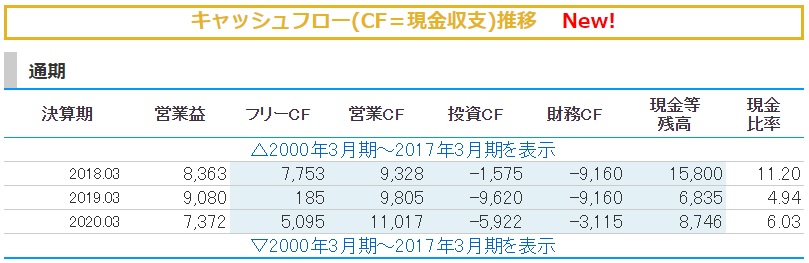

続いてキャッシュフローです

今期までの3年全て営業CFの額内で投資を行っておりフリーCFが毎年プラスを計上しています。

営業CFの額も大きいので、決して少なくない投資もペイ出来ているのですね。

堅実な経営のように思えます。

最後に財務状況です。

今期の業績悪化にもかかわらず剰余金が増えています。伴って自己資本比率も増えていますし、有利子負債倍率は減っています。

自己資本比率もかなり高いので安心できる値ではないでしょうか。

グラフでチェックしましょう(バフェットコードより)

配当性向は一般的な値、健全性は右肩上がりで配当は据え置きなので減配の心配は今のところ少ないのではないでしょうか。

(4215)タキロンシーアイ

【特色】プラスチック加工大手でIT向け樹脂板首位。樹脂系建材でも高シェア。シーアイ化成と合併

【連結事業】建築資材33(7)、環境資材40(2)、高機能材12(7)、機能フィルム14(6)、他0(12)【海外】16 <20・3> ※会社四季報オンラインより

業績を見てみましょう

18年に大きく売り上げを伸ばしたのは合併で、それ以降は割と順調に見えます。今期売上高は落ちましたが、最終益は大きく上昇しています。

こちらは決算短信によると固定資産の譲渡による特別利益とありますので、何かの利益率が急上昇した訳では無いようです。

続いてキャッシュフローです

東ソー同様、今期までの3年全て営業CFの額内で投資を行っておりフリーCFが毎年プラスを計上しています。

コメントが同じになってしまいますが、営業CFが大きい為、十分な投資を行ってもフリーCFがプラスに出来ているんだと思います。

よって、こちらも堅実な経営と言えるかと。

最後に財務状況です。

自己資本比率は40%を大きく上回り剰余金も増加傾向、ほぼゼロに近い有利子負債倍率と数値的には堅調なレベルでの推移です。

グラフでチェックしましょう(バフェットコードより)

ROEが高く、配当性向も全く無理をしていないことから順調に伸びる配当金も頷けます。

まだ未定ですが、おそらく減配という事にはならないのではないでしょうか。

化学のセクターって どうなの?

ここで、いつもならセクターの業界分析を入れているのですが、化学という分野の裾野が広すぎて各社やっていることも全く違うため何を分析すればいいのかも分かりませんでした。

とりあえず、各社のHPから事業内容を転記してみます。

昭和電工

・石油化学

オレフィン

有機化成品

・化学品

産業ガス

情報電子化学品

基礎化学品

機能性化学品

・無機

セラミック

カーボン

・アルミニウム

アルミ圧延品

アルミ機能部材

アルミ缶

・エレクトロニクス

電子機能材

デバイスソリューション

先端電池材料

・その他

東ソー

・クロル/アルカリ

化学品

ウレタン

セメント

・石油化学

オレフィン

ポリマー

・機能商品

有機化成品

バイオサイエンス

高機能材料

タキロンシーアイ

・建築資材

住設建材

床・建装

防災

・環境資材

アグリ

インフラマテリアル

・高機能材

高機能材

・機能フィルム

ボンセット

サンジップ

各社のラインナップを上げてみましたが、正直何がどういうものでどこに使われているかさっぱり分かりません。

アルミ缶とかだと分かるのですが…

1つずつ詳細に見ていると終わりそうもないので、ここは簡潔に判断します。

セラミック、カーボン、ウレタン、セメント、バイオ、建材、アグリなどなど。聞いたことのあるものだけでも、今の世界には必須で直ぐに衰退したり無くなるような分野ではないでしょう。

また、各社ここまで様々な分野に事業展開しているのであれば、何かがダメでも他の分野でカバーできる可能性も高いでしょう。

という根拠のない希望で除外の理由にはしません。

まとめ

3社とも財務状況からみると問題ないレベルでした。

特にここ!という事もなかったのですが、逆にここという特にダメな理由も見当たりません。

ただし、2020年は一様に業績が悪化しておりこの先の実績、減配などは注意が必要です。

高配当ポートフォリオというからには、減配リスクは是が非でも避けなければなりませんからね。

と言いつつ会社側が未定としている以上いかんとも出来ません。数値を信じて一旦は3社とも候補としておきましょう。

最後にチャートを載せておきます。

まず昭和電工です。

コロナショックの暴落前の株価は取り戻しましたが再度下落兆候が出ています。

配当未定への変更の発表が嫌気されたようです。

未定即減配は違うと思うのですがこのまま減配されてしまうんでしょうか。

次は東ソーです。

似てますね。日経平均もある程度下落の感じが見えますが、それ以上に落ちているようです。

東ソーは配当予想も据え置きですけれど下げていますね。

最後にタキロンシーアイです。

前の2社に比べて日経平均のチャートに非常によく似ています。戻した株価をもみ合っている展開ですね。

今買うなら昭和電工、東ソーの方が利回りではお買い得という事でしょうか。

それとも減配が嫌気されているという事で、リスク考慮するならば避けた方が無難なのでしょうか。

悩ましい…

※この分析に使用した指標は7/3時点の値です。現在のものとは異なります。

※投資は自己責任でお願いします